可持续金融 | 气候投融资如何“去风险”?

快速增长的新兴市场和发展中国家面临着巨大的基础设施投资需求,包括道路、发电、供水等。能否在满足这些需求的同时兼顾应对气候变化、实现低碳可持续发展,十分关键。

低碳、可持续且具备气候韧性的基础设施建设,需要大量的资金支持。国际能源署(IEA)数据显示,仅发展中国家每年的清洁能源投资就需要从2020年的不到1500亿美元增加到2030年的1万亿美元,涨幅逾7倍。这些资金主要用于支持气候减缓,尚未覆盖气候适应成本。

既然资金鸿沟早已不是秘密,为何迟迟未被填补呢?从体量上来说,仅靠政府资金、赠款以及多边开发银行资助等形式的公共资本还远远无法满足所需。对于私人投资者而言,虽然拥有大量资金,但他们对气候智慧型基础设施投资的认知和信心尚显不足,且他们对于投资风险非常敏感,因此在很多情况下,气候投资(特别是发展中国家的气候投资)并无足够吸引力。可见,“去风险”对于撬动私人资本尤为关键。

低碳基础设施投资风险何在?

在投资中,风险即投资预期和结果之间出现偏差的可能性。高风险意味着高不确定性,因此投资者通常会非常关注风险溢价,以反映并解释投资所涉及的风险,直接影响资本的成本。

诚然,旁观者总是只能看到部分的风险。发达国家的私人投资者们手握大量资本,但他们未必熟悉和了解新兴市场和发展中的经济体,容易笼统地认为在“舒适区”之外开展业务的风险可能会更高,因此投资意愿不足。

的确,发展中国家的气候智慧型基础设施投资可能存在各种风险。我们以一个可再生能源项目为例:

- 政治风险:项目所在地的政治环境可能不稳定,而且能源政策的优先级也可能发生改变,尤其是在政权更迭时期。

- 监管风险:由于扶持政策不足或配合不到位、法律框架不完善、执法能力有限或规章制度造多变等原因,当地的监管环境可能不利于私人投资。

- 资本市场风险:当地金融市场或存在结构分散、运行低效等问题,且有可能频繁受到货币波动的影响。

- 技术风险:每项技术本身不可避免的带有相关风险,比如性能不达预期、制造及运行经验有限、配套基础设施(例如输配电设施)不足等。

如何实现气候智慧型投资“去风险”?

去风险,意味着重新分配、分摊或减少与气候投资相关的现有或潜在风险。大体上我们可以将其分为“政策去风险”和“金融去风险”两类。

- 政策去风险:通过政策措施来降低风险。主要由政策制定者出台相关政策,也可以是由外部资方或多边机构提供基于政策的支持。它们可以是笼统的,也可以是具体的。

- 金融去风险:通过部署各类金融措施来规避或减少气候投融资项目的相关风险。公共实体,如捐赠方政府、多边开发银行、开发性发展金融机构和气候基金等常见的参与方,通过债券、股权和担保等措施,在参与方之间实现风险分摊或将风险转移给第三方。

公共金融机构(Public Financial Institutions)在降低风险方面发挥着关键作用,因为它们提供了降低风险的资本、工具或机制。当公共资金得到合理、高效的战略部署时,许多在从前看来不怎么诱人的项目就有机会具备可融资性,吸引和调动多方资金。

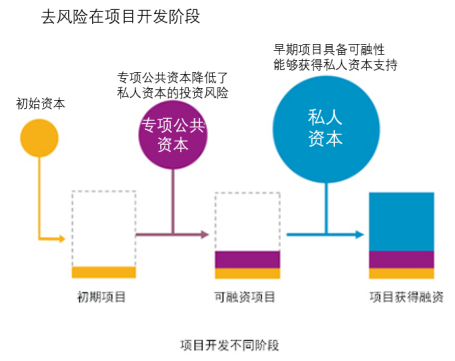

在项目开发的不同阶段降低风险| 图源:WRI

案例一 :Espejo de Tarapacá项目

该大型电力项目由两座发电厂组成,包括一座300兆瓦抽水蓄能水电站,一座561兆瓦的光伏太阳能发电厂。从本质上看,它是一个大型电力存储系统,平衡可再生能源的间歇性,有助于气候减缓和适应,支持能源韧性,用水安全(通过其自己的海水淡化厂)和促进当地经济的多云化。

然而,最后落地阶段的种种风险,包括如何获得并网许可、开展社区参与、签订电力购买协议(PPA)等,使得项目出现了融资困难,传统的私人投资者并不愿意加入。在此背景下,多边气候基金绿色气候基金(GCF)提供了6000万美元的股权融资,支持项目支付最后阶段的开发费用,实施购电协议,并吸引了近10亿美元的私人资本加入。

坦桑尼亚阿鲁沙的公共巴士。| 图源: Grigvovan/Shutterstock

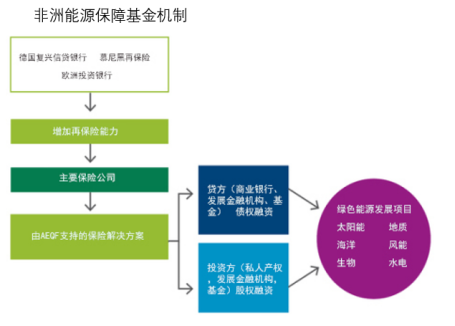

案例二 :非洲能源保障基金项目

撒哈拉以南的非洲仍然是世界上电气化程度最低的地区。不理想的监管体系和投资环境导致该地区的投资风险居高不下,长期以来劝退了不少投资者。

非洲能源保障基金(AEGF)应运而生。该保障基金由慕尼黑再保险公司、非洲贸易保险机构(ATI),欧洲投资银行(EIB)和德国复兴信贷银行(KfW)等多个公共部门和私营部门机构共建而成,旨在为可再生能源项目的资金保驾护航。这是第一个通过为初级保险公司(Primary Insurers)提供保险,以降低其在非洲能源部门的投资组合风险的风险分担机制,有效拓展了能源项目的投融资渠道。

首先,ATI等初级保险公司会承担绿色能源项目的部分风险,从贷方和投资者那里调动资源,再通过AEGF得到慕尼黑再保险公司(世界上最大和评级最高的再保险公司之一)的再保险,提高他们应对风险的能力。

另一方面,德国复兴信贷银行和欧洲投资银行会为慕尼黑再保险公司提供专项担保以负担部分风险,例如根据购电协议未付款、征用、违约、货币不可兑换和内乱等,增强慕尼黑再保险公司的再保险能力。AEGF 预计将为非洲能源项目提供约 14 亿美元的私人投资。

非洲能源保障基金的运作机制 | 图源:WRI

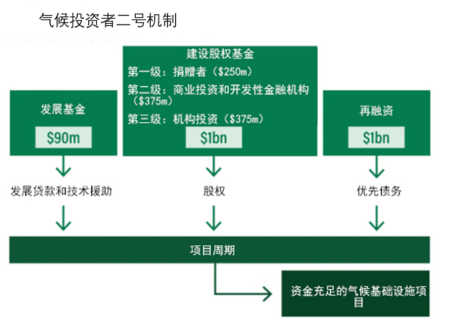

CI2是一种“全生命周期”融资工具,用三类资金为基础设施项目的各个阶段提供资金支持。该工具融合了多种去风险方法,为发展中国家和新兴国家的气候适应和韧性吸引更多投资。在运作上,CI2会将其对建筑股权基金(CEF)的股权承诺一分为三。三个层级的资本密切相关,每一级面向不同的投资者,风险回报各不相同。

- 第一级:主要面向公共部门。它们往往对自己资金回收的期待并不高,会提供第一轮损失缓冲,如欧盟和北欧发展基金。

- 第二级:商业投资者和开发性金融机构为二级投资提供股权资本。若该阶段的投资损失达到一定程度,第一层级的主体将承担该风险。

- 第三级:这部分股权主要面向机构投资者,保护措施进一步升级,对回报收益要求更高。

气候投资者二号的运作机制 | 图源:WRI

CI2 的目标是为 CEF 筹集 10 亿美元,预计将在建设阶段促成 25 亿美元的私营部门资金。CI2已支持的项目包括一个泰国的海水淡化项目、一个肯尼亚的太阳能淡化项目,以及一个非洲和拉丁美洲的海洋生态系统管理项目。

降低气候智慧型投资的风险:事半功倍

以上案例所表明,各种形式的去风险化可以赋予基建项目新的资本吸引力,通过策略性地布局和使用公共资本来降低私人资本投资的风险,从而鼓励和吸引更多私人投资者加入。当然我们也需要认识到,并不是所有的项目和情形都适合私人资本的加入。

利用公共资源降低风险的最终目标,不仅仅只是为个别气候基础设施项目提供资金。这些做法还有助于汇总相关经验和数据,提高私人投资者对该领域的熟悉程度,增加主动投资意愿。

虽然不能单靠某一方法就实现这些影响深远的目标,但借鉴、推广各类成功的去风险经验有助于弥合气候资金缺口,加速迈向更具气候韧性的低碳未来。

图源: Carl Fourie/iStock