“数”语 | 绿电简报Ep01:7张图概览中国2022上半年绿电交易

绿色电力交易,作为以市场机制创新落实双碳目标的重要举措,开启了中国绿电消费新模式。

为了向大家更全面、系统、及时地呈现中国绿色电力交易发展进程,“数”语系列将开启“中国绿色电力交易简报”系列,从政策、交易情况、交易主体及环境价值等方面对中国绿电交易进展进行梳理。

绿色电力交易

绿色电力交易,作为在电力中长期市场体系框架内设立的全新交易品种,明确了可再生能源电力环境价值,相关市场主体可通过市场化交易的方式采购绿电,提升可再生能源消费比例。绿电市场化交易的落地有利于进一步促进全社会主动消费绿色电力,实现发用电两侧共赢,促进新能源发展的良性循环。

绿色电力价格由电能量价格和环境溢价组成,分别体现绿色电力的生产运营成本和环境属性价值。在保障性收购比例较高的情况下,电能量价格接近各省(市、区)煤电基准价。2022年1-6月,国家电网经营区市场化交易绿电的平均价格较燃煤发电基准价溢价0.08元/千瓦时,南方电网经营区市场化交易绿电的溢价为0.05-0.06元/千瓦时。

政策与机制

提升可再生能源比例,是电力系统转型的重要路径,更是实现中国双碳目标的重要抓手。2022年1月起,全国工商业用户将按照政策要求,逐步有序进入电力市场进行购电。绿色电力交易正逐步展开,国家和诸多地方政府均出台了绿色电力交易的相关政策,绿电交易从试点逐渐走向常态化。

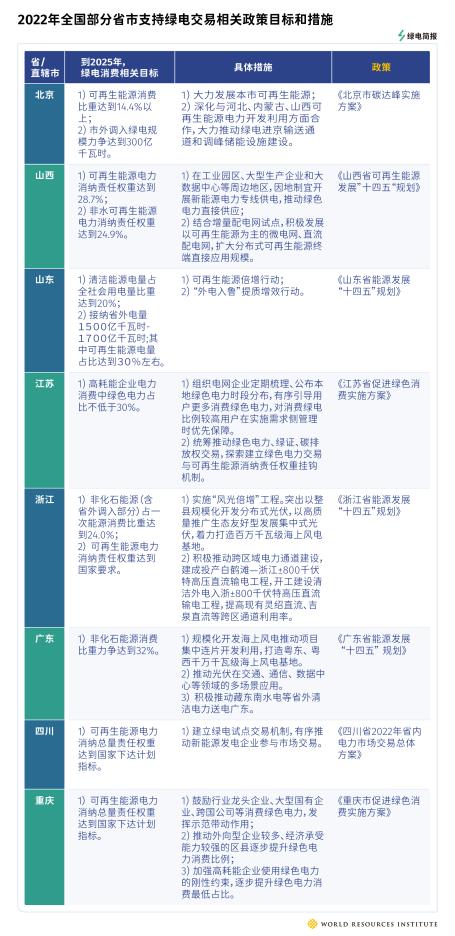

根据公开信息,截至2022年10月底,全国30个省/自治区/直辖市出台了支持绿电交易的相关政策,部分省市提出了具体的目标和措施。(注:图1所指省级政策为长三角、京津冀、粤港澳等区域重点省份的绿电政策)

参与绿色电力交易的市场成员分为市场主体和市场运营机构两类。其中,参与绿色电力交易的市场主体需经地方政府主管部门准入,根据最新发布的绿电交易规则,市场购售电主体在国网与南网区域略有差异:

目前绿色电力交易机制分为省内交易及省间交易两种,其中:

省内交易:由电力用户或售电公司与发电企业等市场主体直接参与,通过双边协商、集中撮合、挂牌等方式达成交易。发电企业和电力用户、售电公司自主协商或通过市场竞争达成交易电量、电价,签订双边交易合同。电力用户在省内绿色电力直接交易无法满足需求时,可向本省电网企业购买保障收购的绿色电力。

省间交易:初期以“点对网”方式组织。省级电力交易中心前期摸底本省电力用户的绿电需求量、意向价格,通过挂牌交易等方式,组织相关用户参与省内绿电招标,达成省内绿电需求电量、电价,并汇总至省级电网企业。

交易主体

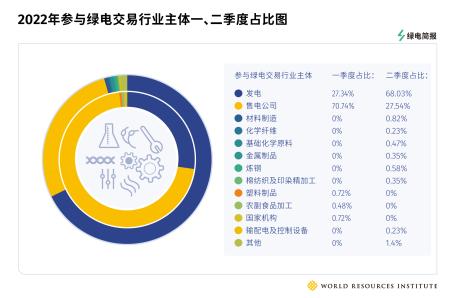

在国家电网区域,根据北京电力交易中心数据,截止2022年6月,参与绿电市场化交易主体的数量已经增长为年初的2倍,参与交易的企业行业类型也逐步增加。

在南方电网区域,根据广东电力交易中心数据,参与省内绿电交易主体中,发电企业占比54.5%,售电公司占比45.5%*。(*注:目前企业在广东省参与绿电市场化交易的形式以售电公司代理为主)

交易量

2022年1月-6月,全国各电力交易中心累计组织完成市场交易电量24825.9亿千瓦时,同比增长45.8%,占全社会用电量比重为60.6%,同比提高17.3个百分点。省内交易电量合计为20034.5亿千瓦时,其中电力直接交易19335.6亿千瓦时(绿电交易77.6亿千瓦时)、发电权交易643.9亿千瓦时、其他交易54.9亿千瓦时。省级交易电量合计为4791.4亿千瓦时,其中省间电力直接交易635.1亿千瓦时、省间外送交易4119.2亿千瓦时、发电权交易37.1亿千瓦时。自2022年1月份以来,全国绿色电力交易总量逐渐扩大。

交易模式与价格

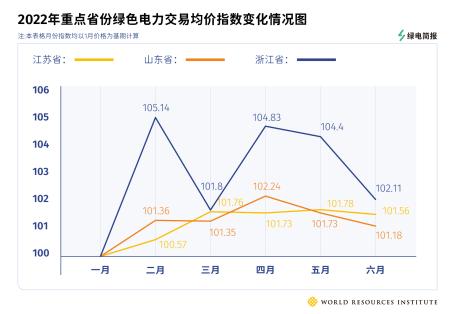

根据北京电力交易中心数据,1-6月份绿色电力交易模式中,双边交易电量占比98.91%,挂牌交易电量占比1.09%。重点省份绿色电力交易均价环比变化情况如下:

注:本表各月份价格指数均以1月价格为基期计算。例如二、三月浙江省价格指数为105.14和101.8,即二、三月价格分别比一月价格上涨5.14%和1.8%。

在南方电网区域,绿色电力交易模式均为省内交易*。广东省内,可再生年度双边协商交易电量占比49.33%;可再生年内年度双边协商交易电量占比12.63%;可再生月度双边协商电量38.05%。

(*注:广州电力交易中心已经建立了统一的南方区域电力交易系统,但是尚未正式投入使用,因此南方电网区域的绿色电力交易目前是在各省级电力交易系统中进行)

2022年上半年,绿色电力市场化交易已经在去年的全国试点基础上进一步深入,虽然仍处于起步阶段,但地方政策正加快布局并落地实施。政府与其他利益相关方在未来需要协同推进绿电市场与绿证市场、碳市场等相关机制有效衔接,加强顶层设计规划及政策规范引领,同时需要建立与国际接轨的绿电消费评价认证机制,促进国际互认。