最新发布 | 聚焦粤港澳大湾区新能源发展与投融资 ①:分布式光伏

中国要实现“双碳”目标,可再生能源将发挥重要作用。《2030年前碳达峰行动方案》 已明确指出,2030年太阳能和风电装机需要达到12亿千瓦,相当于在2020年5.34亿千瓦的基础上增长一倍以上,2060年非化石燃料在一次能源消费中的占比要提高到80%以上。粤港澳大湾区建设作为重大国家战略,应发挥高质量发展动力源和增长极作用,率先推动经济社会全面绿色转型。

世界资源研究所最新发布报告《粤港澳大湾区分布式光伏和氢能的发展与投融资现状、挑战和建议》(简称《报告》),在梳理粤港澳大湾区分布式光伏和氢能发展现状和未来潜力的基础上,分析该领域目前在投融资方面面临的挑战,并针对不同利益相关方提出建议。我们也将发布系列解读文章,提炼展现报告核心观点。本篇将聚焦粤港澳大湾区分布式光伏的发展现状、潜力及未来投融资潜力。

粤港澳大湾区分布式光伏发展现状

在“2030年风电、太阳能发电总装机容量达到12亿千瓦以上”目标的驱动下,广东省分布式光伏应用进入高速发展期。

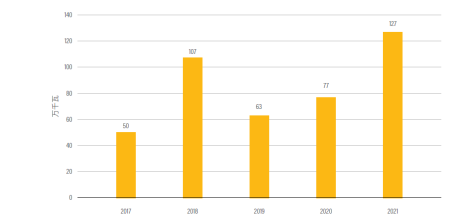

2020年和2021年广东省新增分布式光伏装机容量分别是2019年新增装机容量的1.2倍和2倍[1]。2021年广东累计光伏装机容量1020万千瓦,全国排第15位,其中分布式光伏累计装机容量512万千瓦,全国排第7位。

广东省分布式光伏新增装机容量 | 图源:《报告》

2021年第三季度,广东遭遇了近十年未有的“大缺电”。为应对此紧张局面,广东省出台了分时电价、电力市场化等政策,如峰段电价上浮25%。广州、深圳、佛山、肇庆等城市也陆续出台支持分布式光伏等政策,联合调整电力供需关系,各地上网电价补贴标准从0.1~0.3元/千瓦时不等,装机容量补贴为200~300元/千瓦[2]。在上述政策和市场的推动下,电力用户转而选择安装分布式光伏设备缓解成本压力,2022年一季度广东省新增光伏装机容量中分布式光伏占比高达90%[3]。

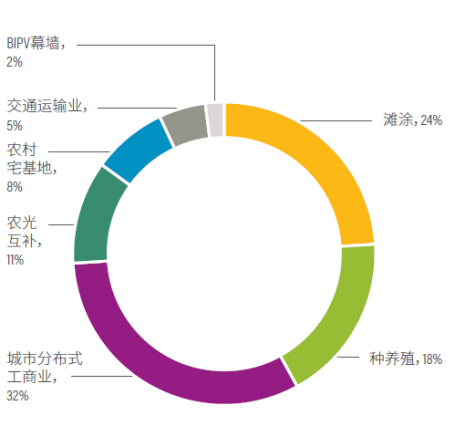

广东省工商业分布式光伏占比最高,未来发展潜力最大。

分布式光伏项目的应用场景众多,包含工业、公共建筑、商业、扶贫、居民和种养殖等。广东省分布式光伏应用场景主要集中在工商业屋顶,约占80.5% [4],并以珠三角地区最为集中。2021年广东省工商业分布式光伏新增装机容量为96千瓦,全国排名第四,仅次于浙江、江苏和山东[5]。

广东省光伏安装场所潜力分布 | 图源:《报告》

广东省工商业光伏发展发展前景十分广阔,一是因为广东省工商业发达,中小企业数量众多,工商业白天用电价格在全国排在前五位,用电部门在降低用电成本、节能减排方面的需求非常旺盛,加之工商业光伏基本以自发自用为主,不受电网限制;其次,广东省燃煤基准上网电价高达0.453元/千瓦时,位居全国第一[6],在实行平价上网后,广东省光伏项目具备极强的收益竞争力。

“整县推进”政策进展缓慢。

2021年国家启动分布式光伏整县开发,广东省获批32个试点地区,容量超过1100万千瓦,其中粤港澳大湾区城市包括14个试点地区,占广东省试点地区总数的44% ,容量占50%左右。通过对试点项目的调研及分析,《报告》提出“整县推进”政策在广东省的推进主要面临如下四个困难:

1. 体制机制障碍。各地对光伏及其支架搭建是否需要建设规划审批、是否对安装高度有限制,以及对房屋产权证明材料的要求不一。此外,部分业主缺乏相关安全培训和安全意识,项目并网验收后在运维过程中仍然存在安全隐患。

2. 备案及收益分配问题。居住建筑由于屋顶产权分散,无法将多个屋顶合并为一个项目进行备案。同时,电网企业要求居民光伏项目的售电收益必须进入居民个人账户,这意味着投资企业无法以项目公司名义对居民光伏项目进行打包备案。

3. 上网电价和结算方式问题。南网地区针对居民光伏上网按脱硫标杆电价扣除13%税率结算,一般按季度、半年度、年度结算,而国网地区按当地脱硫煤标杆电价、按月度结算。这就导致广东在居民建筑安装光伏的收益低,且投资回收期更长。对企业租赁模式而言,会增加企业的资金回笼时间,无形中增加企业成本。

4. 整体规划问题。光伏开发缺乏统一规划设计,光伏资源、开发现状等基础数据缺乏统计渠道。各地的可再生能源开发利用缺乏整体规划及分段实施目标,除整县试点区域外,地市对于光伏开发的推进乏力。社区改造、新城规划中对光伏与建筑结合利用的考虑较少.

粤港澳大湾区分布式光伏投融资面临“三重挑战”

尽管发展前景广阔,粤港澳大湾区分布式光伏投融资的现状仍受银行融资、融资租赁成本以及收益保障机制制约:

1. 从银行获得融资难度大银行为分布式光伏项目提供融资的意愿不高,主要顾虑在于分布式光伏项目小而散、建设周期短、运行期长,为多个小而散的项目提供融资的管理成本高。银行贷款审批手续较烦琐,在流程一致的前提下,银行更倾向于为额度较高的大型贷款项目提供融资。另外,银行在提供融资时更看重客户的性质,国有企业相对更容易获得融资。分布式光伏项目开发主体大部分为民营企业,银行出于风险控制和成本控制的考虑,很少为其提供融资。由于银行的放款条件苛刻、手续审批时间长、企业信用审批手续复杂,且光伏电站项目并网前提条件严格,很多企业转而投向部分专业、灵活的融资租赁机构。

2. 融资租赁成本高、周期短目前,为光伏行业提供融资的机构中,融资租赁公司占较大市场份额。业主资金成本由贷款利率、担保费、租赁费组成,高于银行贷款资金成本,根据项目不同,其综合成本为基准利率上浮15%~30%。分布式光伏电站的运行寿命为25年,正常地面电站的银行融资周期普遍在15年以上,但分布式光伏电站的租赁融资周期却为5~8年,这严重影响了分布式光伏电站的还贷能力。分布式光伏项目若通过融资租赁进行融资,前5年基本无法给投资方带来任何收益,因其所收取的电费均需用于偿还贷款。

3. 收益保障机制尚未到位分布式光伏项目开发从电池板质量到电站建设、运行等各方面都存在风险,合理利用保险等金融工具分散风险将是主要趋势。目前,分布式光伏项目已经开始运用保险分散建设期和运营期的风险,以满足融资机构的要求,但市场最关注的项目收益险仍难以落地。主要原因是分布式光伏发电量一般由电网决定,保险公司和业主都无法很好地对发电量进行管理,因此保险公司也慢慢放弃了相关的项目收益险。

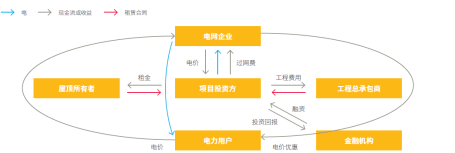

典型分布式光伏发电各参与方以及收益模式 | 图源:《报告》

“三管齐下”,突破发展壁垒

针对粤港澳大湾区分布式光伏所面临的诸多挑战,《报告》围绕政策创新、商业模式创新和绿色工具创新三方面,为来自公私营部门的利益相关方提出如下几点建议:

1. 政策落地创新:建议政府加强规划统筹,开展光伏安装资源排查,完善光电建筑基础数据。统筹光伏安装资源, 以商业化运作的光伏开发公司为主体,通推动分布式光伏发电应用示范区的商业化运作。屋顶所有者享有优先开发权,如果无意开发,可转让或委托相关光伏开发公司进行开发。将光伏应用纳入整体发展规划中,进一步提升光伏在新区建设、旧城改造、绿色社区创建中的利用比例。

2. 商业模式创新:由行业协会统筹建立由光伏开发公司、光伏发电系统制造商、电网运营商、政府、金融及保险机构等组成的利益共同体,通过合同能源管理等多种方式惠及用电方和屋顶所有者。金融机构可以与地方政府或者国有企业共同建立融资平台,以市场化方式运行,逐步摆脱主要依赖贷款主体信用而非项目质量信用的情况。开展分布式发电市场化交易试点建设,研究交易机制与价格,打破单体建筑产用电不平衡的状态;探讨建筑体作为发、储、用电力一体化的“虚拟电厂”参与电力市场的机制。考虑 “自发自用、余电上网”类型项目的电费收取创新模式,如预存电费、与当地电网企业合作代为收取。

3. 绿色工具创新:推广光伏电站融资险或发电量损失险,鼓励保险机构向符合高质量要求的投保光伏资产提供保费优惠。金融机构可以推出年限、额度、利率更加符合粤港澳大湾区特点的“光伏贷”产品。通过资产证券化以低成本资金促进分布式光伏电站流动交易。