国际经验助力中国充电基础设施发展

为缓解新管病毒疫情带来的经济下行影响,中共中央政治局常务委员会提出了针对“新基建”的经济刺激政策,旨在撬动数十亿元的投资提振产业。这项刺激政策,不仅强调加快5G基站、数据中心发展等支持信息化、智能化的新型基础设施投资,也提出了针对充电基础设施的低碳发展投资。

电动汽车的发展对减缓气候变化,降低移动源的空气污染具有重要意义;而其自身的增长离不开充电基础设施的支撑。中国拥有全球最大的电动汽车市场:截至2019年底,全国新能源汽车保有量达381万辆(公安部 2020);根据《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)设定的目标,中国新能源汽车新车销量占比,将从2019年的4.7%上升至2025年的25%左右(工业和信息化部等 2019)。为支持电动汽车的发展,2019年中国已经建有121.9万的充电桩,其中,51.6万公共充电桩的保有量居世界第一(中国电动充电基础设施促进联盟 2020)。尽管如此,为支撑未来电动汽车的稳定发展,充电桩的建设需求仍将持续提升。

除大规模增加充电基础设施的数量外,将创新技术纳入主流,提高使用充电设施的便利性和互操作性,以及建立有效的充电基础设施商业模式等,也是目前亟需解决的问题。全球不同国家的发展经验,可为中国提供一些借鉴。

前瞻性的充电设施投资以避免“资产搁浅”

充电设施运营商面临着一个共同难题是:充电桩基础设施一般具有6-9年的生命周期,而随着电池、车辆、电网技术的快速更新迭代,当下的充电桩投资可能在短期成为“搁浅资产”(stranded assets);而对搁浅资产的硬件升级投入,对充电运营服务商而言,无疑是较大的经济损失。因此,当前的充电基础设施投资,需要充分考虑未来技术发展趋势、电网约束条件、用户行为变化等不确定性,并采用支持智能有序充电之类的前瞻性技术与设备。

电动汽车的普及势必会对电网带来一定的挑战。根据世界资源研究所的计算,电动汽车充电对局部配电系统的影响较明显,特别是当私家车电动化比例超过50%时,多数住宅小区的配电变压器(以下或简称“配变”)将面临超载风险。单纯增容配变未必能满足电动汽车无序充电的需求。随着电动汽车规模增大,充电随机性的微小扰动会造成本地充电需求与负荷峰值发生剧烈变化;因此,任由电动汽车进行无序充电而不采取任何需求侧管理措施,可能让规划未来配变容量变得更加困难。

面对高昂的配电网增容投入,有序充电提供了更经济的解决方式。支持“有序充电”的私人充电桩与配套设施,能够根据配网变压器的负荷状态与开放容量,结合用户的出行需求,对电动汽车的充电时间、充电功率进行有计划地控制或实时地控制,将充电负荷转移到非高峰时段(图1)。根据国家电网测算(中国汽车报 2019),按照2030年北京120万辆电动乘用车的规模测算,在无序充电下,需要97亿元配电网增容投资,但为实现有序充电而进行配电网的智能改造投资,只需22亿元,节约77%投资。这项智能改造投资也节省未来全社会电价的支出成本。

图1. 住宅小区优化后负荷:有序充电削峰填谷效果(电动化比例100%,单位:kW)

尽管有序充电方式仍处于规模化发展的初期阶段,但一些发达国家政府和企业已经开始有计划地鼓励有序充电桩的推广。例如,英国政府的电动汽车家庭充电计划(UK Electric Vehicle Homecharge Scheme)规定,自2019年起,只有支持有序充电的充电桩,才有资格获得政府补贴支持。在荷兰,阿姆斯特丹市政府在2019年推出了一个大规模充电桩升级计划,该计划对该市1/3(即912个)公共充电桩进行升级,以支持智能有序充电功能,发挥电力削峰填谷、辅助可再生能源消纳的作用。在中国,随着技术标准推动以及补贴政策的推动,更加智能化支持车-桩-网互动的技术应用也会不断释放其市场潜力。

提高使用充电设施的便利性和互操作性

充电设施数量的增多,并不意味着便利性相应得到改善。根据电动汽车百人会统计,2018年中国公共充电桩的利用率仅有6%至8%。

公共充电站利用率低的一个原因是:充电桩布局不合理,与实际需求不匹配,导致车多桩少、桩多车少的情况较普遍。在荷兰,充电需求是决定充电桩选址的主要依据之一,政府采用以需求为导向的公共充电桩规划方法,实现了35%的平均充电设施利用率水平(2015)。当私人充电桩不足时,具有充电需求的用户可以向市政府提出建立公共充电桩的要求。市政府和当地电力部门等相关方会依据具体标准,审核用户需求:例如,现有公共充电设施不在用户的步行范围(300米)内,或已有范围内设备利用率超过50%,则新的公共充电设施才可以建设。此举既保证了充电便利性,也有效预防了对充电设施的过度投资。

此外,随着电池续航里程的增加,电动汽车用户对公共充电桩的充电功率的需求也在不断提高。在挪威,续航里程长的电动汽车(按照WLTP标准,续航530-560公里)已占其电动汽车保有量的17.5%;这导致电动汽车用户对公共快充桩(充电功率50kW以上)的需求不断提升,很多公共快速充电桩已出现充电排队的现象。

再则,值得指出的是,无论荷兰还是电动汽车大国的挪威,均以私人充电桩(即在家充电)为主。而目前,中国的充电桩的规划多以公共充电桩为主。除充电桩配建要求外,私人充电桩领域缺少政策激励,且相关的数据统计体系也尚不健全,因此,在私人充电桩领域仍存在较大的政策与市场发力的空间。

除改善公共充电桩布局外,充电桩互操作性问题也影响着公共充电桩的利用率。由于无法提前获知充电桩位置、价格信息,以及不同充电运营商间尚无法实现充电漫游,目前国内公共充电设施的开放度有限。由于没有充电漫游,电动汽车用户需要安装一系列充电APP软件应用,才能实现随时随地的“即插即充”(Plug & Charge)。而欧洲经验可供借鉴:荷兰自2011年起就率先推出了充电漫游标准,允许电动汽车用户在不绑定任何充电运营商的前提下,在任一公共充电站实现“即插即充”(Plug & Charge);在德国,接受政府补贴的充电桩必须连接到指定的充电漫游数据平台上,以支持充电桩间的互联互通; 在挪威,政府早在电动汽车推广之初的十年前,就建立了一套开放的充电桩数据库,方便用户实时定位查找可用的充电桩,而英国的充电桩查询平台Zap-Map更能够提供充电价格的比较功能。

表 1. 中国与其他国家的充电标准和互操作性比较

建立可持续的商业模式

商业模式是调动社会力量积极参与公共充电桩建设的重要前提。目前,国内公共充电桩盈利模式较为单一:除政府补贴外,公共充电桩的商业模式主要依赖于充电服务费的收益;在利用率较低的水平上,充电桩难以实现收支平衡。

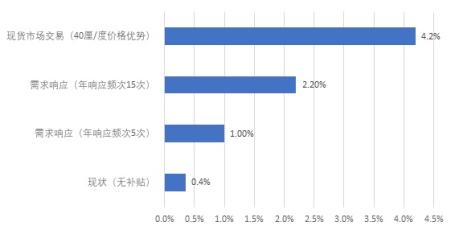

然而,在全球,诸如利用电动汽车参与电力市场、提供电力辅助服务的新商业模式,正在逐渐涌现。在美国加利福尼亚州,充电运营商eMotorWerks已利用10,000辆私家车来提供现货市场的日前需求响应服务。虽然,目前仅实现了50美元/兆瓦时的增收,但未来随着车辆数量的增加以及技术能力允许其参与日内市场交易,其收益将进一步扩大。在中国,这一经济潜力也较为可观。据世界资源研究所的初步计算,允许充电服务供应商参与现货市场以较低的边际成本购电,或提供需求响应服务获得额外的收益,将能够使得公共充电站内部收益率提高约1%至4%。这些新的商业机会将进一步释放充电基础设施的市场潜力。

图2. 参与电力市场对公共充电站内部收益率的影响

说明:根本中国电动汽车百人会《中国充电服务市场如何健康发展》(2018)修改。该计算假设该充电站有30个充电桩,每个充电桩输出功率为60kW, 利用率为10%, 充电附加费为0.6元/度。需求响应收益为10元/kW,一年响应频次为5-15次。现货市场交易能够提供至少40厘/度的价格优势。这里不考虑政府资金补贴。