WRI数据探索再拓新域:COFI数据库助力中国境外退煤

2021年9月21日,中国国家主席习近平在联合国大会上作出重要承诺:中国将大力支持发展中国家能源绿色低碳发展,不再新建境外煤电项目。

这一承诺标志着一个重大转折。十年来,中国是一直是全球最大的海外煤电投资国之一。随着全球气候行动加快,煤电面临重大阻力,习主席的承诺反映并着重明确了中国乃至全球优先发展领域的转移。虽然该承诺所涉范围仍有待阐释,但专家们认为它不仅包括公共部门的投融资,还包括私营部门的。倘若如此,中国的承诺则比日本和韩国的承诺更具雄心,因为日韩两国的承诺仅约束了公共部门融资。兑现退煤承诺将彰显中国“一带一路”绿色发展的理念。

作为一个开源数据库,中国海外投资清单(COFI)数据库整合了九大公开信息来源,全面覆盖“一带一路”国家(即中国海外投资的重点国家)电力行业的融资情况。整合后的数据库可提供项目层面的详细信息,包括电厂位置、电力类型、投资方以及投资结构。这些信息可以更好地展示中国海外退煤进程。监管机构、投资者和其他利益相关方也可以使用该数据库跟进掌握海外资产动态,识别搁浅资产风险,完善投资组合。

基于此数据库,我们发现了以下几大趋势,以期对投资者及想为发展中国家能源转型融资的监管机构、其他相关政府部门和民间组织有所帮助。

1.若所有中资银行都承诺在2021年后不再新建境外煤电项目,到2030年,持有海外煤电资产的银行将只剩五家

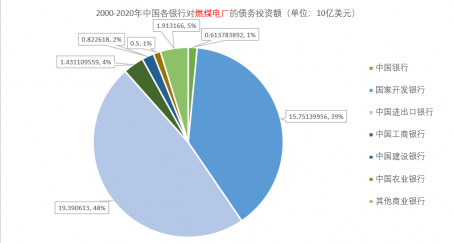

在过去20年里,中国进出口银行和国家开发银行在海外煤电贷款总额中占比高达87%,中国银行和中国工商银行作为商业银行排在其后。

如果2021年后银行停止为新的燃煤电厂提供融资,到2030年,仍有煤电贷款余额(根据贷款到期时间和偿付时间的假设计算)的银行将只剩五家。届时,中国进出口银行和国家开发银行持有的未偿清贷款额最高,也就意味着它们“资产搁浅”的风险最大。如果它们投资的燃煤电厂不再具有盈利性,或因清洁能源转型政策而被迫关停,则可能无法偿清贷款,银行便无法收回项目投资。

2000-2020年中国各银行对煤电的债务投资额(单位:10亿美元)

2.股权投资企业对海外退煤至关重要

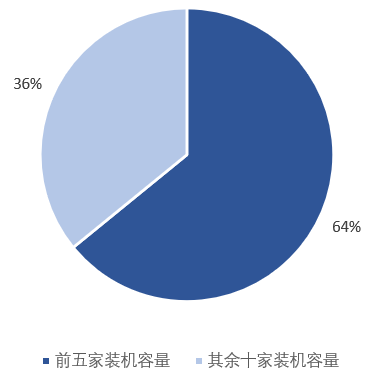

过去20年里,中国华能、神华集团、中国华电、上海电气和哈尔滨电气这五家企业在海外投资的煤电装机容量占中国企业总量的64%。

这些股权投资者持有煤电资产的时间比银行贷款周期更长,煤电厂的生命周期通常为30年,而银行贷款偿还期平均为10-15年,因此股权投资者比借贷方面临更大的搁浅风险。

煤电前五家股权投资者与其他股权投资者的装机容量对比

3.煤电资产搁浅的风险可能主要集中在东南亚,但该地区的可再生能源也有巨大的发展机会

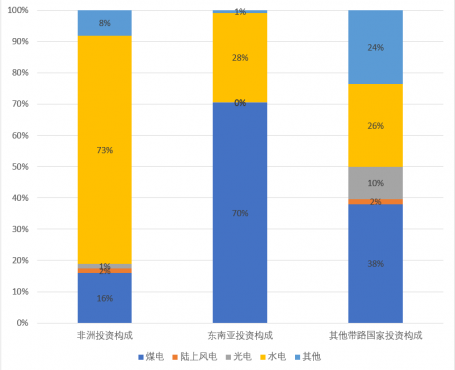

对投资者和“一带一路”国家而言,能源转型既是机遇也是风险。如图3所示,煤电投资主要集中在东南亚国家,水电投资主要集中在非洲国家,但中国投资者对这两个地区的光电和风电投资仍然不足。这两种投资潜力巨大。

“一带一路”国家债务投资燃料类型占比对比

海外退煤承诺可能对东南亚国家的燃煤发电影响最大——这不仅对中国投资者,而且对斯里兰卡、巴基斯坦、越南和印度尼西亚等国家的减碳行动也意义重大。东南亚49吉瓦装机量的待建煤电项目分布在七个国家。此外,随着各国采取气候行动并启动能源转型,中国投资者拥有的现役煤电厂很可能成为搁浅资产但能源转型也为投资者带来了更多可再生能源的投资机会,特别是自2010年以来,中国对“一带一路”国家的可再生能源投资总体呈上升趋势。

2000-2020年可再生能源投资趋势(按装机容量和项目数量)

*注:投资包括股权投资和债务投资.可再生能源包括水能、光伏太阳能、集中式太阳能、陆上风能、海上风能、生物质能和地热能。

未来的挑战与机遇

中国目前参与投资的煤电项目主要集中在东南亚国家,主要由中资银行和国有企业主导。随着各国开始减碳,这些投资者所面临的搁浅资产风险将升高。不过,海外退煤承诺给“一带一路”国家带来了机遇,投资者也可以转向对可再生能源项目的投资,减少煤电资产的损失,迈向更可持续的未来。

欢迎探索体验COFI数据库

中国海外投资清单(COFI)数据库由波士顿大学全球发展政策研究中心、美洲对话组织、约翰霍普金斯大学中非研究所和世界资源研究所合作开发,可在不同程度上为投资者和政策制定者提供多维度的分析支持,研判履行退煤承诺的具体方案;了解在“一带一路”国家进行投资的风险和机会;监督投资者投资和承诺的透明度等等。

下载据库及相关技术报告请前往专题页面。