《粤港澳大湾区深度减排路径和金融支持转型机遇》解读Ep 03:大湾区建筑领域脱碳“双碳”之路还需政策和资金双重支持

2023年4月,世界资源研究所(WRI)发布《粤港澳大湾区深度减排路径和金融支持转型机遇》(以下简称《报告》),聚焦“双碳”背景下粤港澳大湾区绿色低碳转型中面临的挑战和机遇。我们将从制造业、建筑、交通和金融四大角度入手,对《报告》提供系列解读。

本期将聚焦大湾区建筑领域的低碳转型。在工业化后期,工业排放增速放缓,甚至下降,服务业相关的建筑领域将是实现碳中和的关键发力点。2020年,粤港澳大湾区建筑碳排放1.43亿吨,相比2015年增长了31.3%,而同期制造业排放下降了12.5% [1]。由此可见,加速建筑领域减排,对于大湾区高效达成“双碳”目标尤为关键。《报告》采用了“自下而上”的方法开展情景分析,具体方法学及情景设置说明详见文末。

《粤港澳大湾区深度减排路径和金融支持转型机遇报告》| 图源:WRI

人均建筑面积和能耗强度与大湾区建筑领域碳排放密切相关

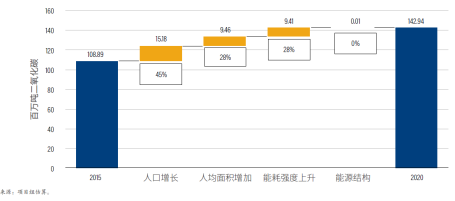

建筑领域的碳排放与人口、人均建筑面积、建筑能耗强度(单位建筑面积能耗)、能源结构等因素密切相关。“十三五”期间,大湾区常住人口增加了13%,是全国增速的6.5倍,但相比“十二五”期间常住人口的22%增速,人口增速已经放缓。《报告》分析显示,人口增长是大湾区“十三五”期间建筑领域碳排放增长的主要驱动因素,贡献了大湾区“十三五”期间建筑领域碳排放增长量的45%的排放增长量[2],人均建筑面积增加和建筑能耗强度上升各贡献了28%。随着城市承载力趋于饱和,大湾区人口增长的“天花板”渐显。

按不同驱动因素划分的建筑领域碳排放增长量(2015―2020年)| 图源:WRI

人口增长带动了就业和住房需求。《报告》显示,“十三五”期间,大湾区人均建筑面积增长了8%(包括人均居住建筑面积、人均公共和商业建筑面积)。

从居住面积看,2020年大湾区的人均居住面积为35.7平方米,已接近全国平均水平(36.5平方米)以及欧洲国家平均水平(36平方米)[3][4],总体增长的空间已较为有限。然而,目前深圳和香港的人均居住面积分别为22.5平方米和14.8平方米,还远低于全国平均水平。未来十年,棕地开发预计将是香港增加土地供应的主要方式,但在实际推进过程中仍面临环境清理、受影响人群安置、基础设施建设等多方因素的影响,预计香港住房需求不会快速释放[5]。深圳已制定了住房发展的“十四五”规划,计划逐年增加住房用地的供应,随着住房改善需求持续释放,深圳建筑领域碳排放将会增长,需要深圳政府做好规划和政策引导。

从人均公共和商业建筑面积看,大湾区人均公共和商业建筑面积水平为13平方米,高于全国平均水平(10平方米),基本与法国、英国、日本平均水平持平(14~16平方米),但与美国、荷兰、瑞士、德国等国平均水平(20平方米)仍有较大差距[6]。从中长期看,随着人民生活水平和对公共服务需求的提升,大湾区的人均公共和商业建筑面积预计将持续上升。

另外,“十三五”时期大湾区的建筑能耗强度上升了8%,大湾区夏热冬暖,无需供暖,因此整体建筑能耗增速低于全国平均水平(23%),但“十三五”时期大湾区建筑领域的能耗增长较快(30%),这会与人均建筑面积上升产生耦合效应,成为2020—2030年驱动建筑领域碳排放增加的重要因素。

大湾区各市建筑领域脱碳政策各有特点

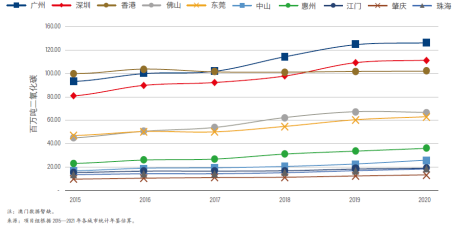

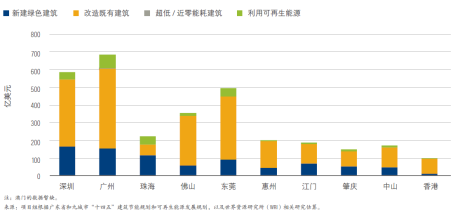

穗深港是大湾区经济最发达、建筑碳排放量最大的三座城市,占大湾区建筑领域总排放的60%。它们在探索建筑领域脱碳的过程中也逐渐形成了自己的政策特点。

大湾区各城市建筑领域碳排放量(2015―2020年)| 图源:WRI

- 广州

- 广州已迈入后工业化发展时期,人均GDP超2万美元,交通与建筑部门将是该市碳排放的主要来源。作为大湾区中建成面积最大的城市,广州市既有建筑存量大,因此其建筑领域政策重点关注既有建筑的改造和城市更新——重点改造老旧小区。到2025年底,该市将基本完成对2000年底前已建成老旧小区的改造任务。截至2023年6月,广州累计改造老旧居住建筑4826万平方米,公共建筑481.4万平方米 [7][8]。2035年前,广州还将继续对3000万平方米的既有建筑进行绿色化改造。

- 深圳

- 针对该市人口密度大(在大湾区内仅次于香港),城市化进程快,新建建筑增长较快等特点,深圳市出台了一系列绿色建筑全生命周期标准、规定和政策,并配套了相应的财政扶持体系,其严格和全面程度全国领先。自2003年至2019年,深圳市陆续出台八项规范及标准,对建筑从设计到验收的全生命周期标准做出了详细规定;2018年出台的《深圳市建筑节能发展专项资金管理办法》绿色新建建筑项目按建筑面积提供补贴,而且评价标识不仅限于绿色星级建筑,还囊括了LEED(Leadership in Energy and Environmental Design)认证的建筑[9],深圳市也成为全国拥有LEED认证建筑最多的城市。2017—2021年,深圳市对大型公共建筑开展连续的能耗监测,结果表明单位建筑面积的电耗已经与单位面积的产值呈现脱钩趋势,商场和宾馆建筑的能耗强度已下降 [10]。

- 香港

- 香港建筑密度高,以高能耗的商业高层建筑为主,其建筑消耗电量占社会总用电量约90%,所产生温室气体排放占香港总排放量的60% [11],人均建筑能耗数倍于广深。因此香港建筑领域减排应以能源效益提升为主,以2012年实施的《建筑物能源效益条例》为核心,香港要求新建和既有建筑的施工必须符合《建筑物能源效益守则》的最低能效标准和设计要求,商业建筑物必须按照《能源审核守则》进行能源审计,建筑物内的耗能产品按照《能源效益(产品标签)条例》附有能效标识。2015—2020年,香港通过推行《建筑物能源效益条例》相关措施,已经节省15亿度电 [12],建筑业碳排放呈逐年下降趋势,2019年后已低于广州、深圳。

优化政策+提升能效+清洁电力,大湾区建筑领域有望早于2030年碳达峰

整体来看,粤港澳大湾区建筑领域的绿色发展处于全国领先水平。香港和澳门已经制定了自己的绿色建筑评价标准体系 [13][14],香港将继续审查和修订《建筑物能源效益条例》相关的守则及技术指引,全面提升能效标准。珠三角九市所属的广东省“十三五”期间已将发展重心从基本级的绿色建筑转向高星级绿建、超低能耗建筑和近零排放建筑[15],2020年广东省发布了国家绿色建筑星级标准下的第一份省级地方性法规[16]。广东省超额完成“十三五”规划中绿建占新建建筑的比例目标,截至2023年6月,广东省绿色建筑面积已达到6亿平方米[17]。《报告》预测:

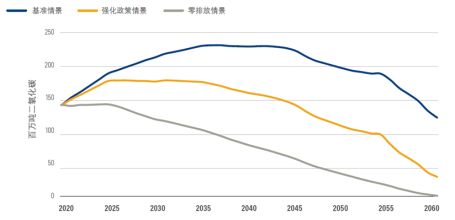

在“基准情景”下,即没有进一步的政策干预,大湾区建筑领域碳排放将晚于2030年达峰,到2060年仍将有1.23亿吨碳排放,远远落后于全国碳中和目标;

在“零排放情景”下,通过大幅度提升建筑设备能效、电力清洁化改造、利用低排放燃料或可再生能源发电等途径,大湾区建筑领域将提前至2025年实现碳达峰,排放峰值为1.44亿吨,在2020—2060年期间累计减少49.1亿吨的碳排放。

大湾区建筑领域碳排放情景预测 | 图源:WRI

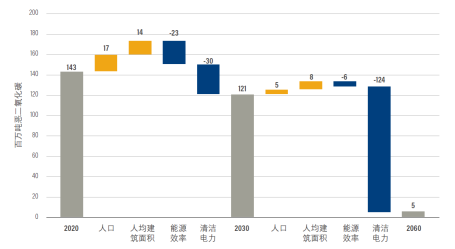

在“零排放情景”下,大湾区建筑能效仍有较大提升空间。特别是在短期内(2020—2030年)可以减少2300万吨的碳排放,占总减排量的16%。从长期看(2030—2060年),清洁电力将是加速脱碳的最有效途径。目前,大湾区的电气化率已经在全国遥遥领先,2015-2020年大湾区建筑也电力消费占总能源消费量的75%以上 ,特别是深圳的建筑电气化率远超全国平均水平(48%)。可见,大湾区在提高电气化率方面的上升空间已十分有限,可以把重点转向利用低排放燃料发电,以及利用可再生能源进行烹饪、加热和制冷。

建筑领域中各脱碳化路径的贡献率 | 图源:WRI

建筑领域实现碳中和仍需1500-3000亿美元,既有建筑节能改造资金缺口最大

公共和商业建筑排放量占整个大湾区建筑领域排放总量的60%,居住建筑占剩余的40%。《报告》预测,在“强化政策情景”和“零排放情景”下,大湾区建筑领域到2060年脱碳将产生1500-3000亿美元的投资缺口。现有补贴最常见形式是来自地方政府的财政补贴[18]。但《报告》估算数据显示,补贴只能满足5%左右的投资需求,另外95%的资金亟需私营部门和金融机构介入支持。

大湾区各城市不同路径的投资缺口估算 | 来源:本课题组

在“零排放情景”下,对既有建筑进行改造的投资缺口约为2000多亿美元,占建筑领域总投资缺口的60%以上。目前,既有建筑的改造进展缓慢,主要原因包括缺乏建筑能源监测和评估平台跟踪能源绩效、住宅业主缺乏改造意愿、申请和审查过程漫长而复杂、缺乏融资来源和市场机制等[19]。既有建筑升级改造的规模巨大,对于大湾区建筑领域脱碳化的需求也最为迫切,但目前大湾区内大部分建筑补贴都给予了绿色建筑新建,这与建筑脱碳路径的实际潜力存在显著差异。在城市更新成为国家战略的背景下[20],更多的资金应流向既有建筑的节能与绿色化改造。

大湾区建筑领域脱碳转型的建议

01 加强政策引导和规划:建筑面积是影响建筑碳排放的重要因素,随着居民对宜居生活的进一步重视和追求,人均居住建筑和人均公共商业建筑的面积将进一步增加。通过合理的规划控制新增建筑面积,引导居住消费需求,减少奢侈性住宅建设;对于公共和商业建筑,应根据建筑的功能制定政策,控制商业建筑面积,适当增加提供公共服务的公共建筑规模。

02 注重建筑节能:大湾区各地市应因地制宜,逐步提高建筑能耗标准门槛,推行建筑能效标识,在公共商业建筑中应用高效率设备、蓄冷、热电联产技术,对标国际最佳能效水平。明确建筑的节能率和能耗定额标准,明确超低能耗建筑的要求,探索建立被动式超低能耗建筑的技术标准。制定既有建筑的节能改造政策,每年更新改造一定比例的公共建筑和居住建筑,提高建筑舒适度、降低建筑能耗。

03 完善市场化机制:完善建筑节能的市场化机制,实施建筑全生命周期的节能管理,推广合同能源管理的专业服务。充分应用碳市场机制,激励建筑行业碳减排,目前只有深圳将大型公共建筑和1万平米以上的国家机关办公建筑纳入深圳碳市场,实行碳排放配额管理,下一步深圳和广东试点碳市场可以探索扩大范围,纳入大湾区各类型建筑,以市场化手段管理建筑碳排放。

04 借鉴国际经验借鉴:从全球来看,建筑行业也是最难减排的部门之一[21]。其他国际湾区在机制创新促进建筑脱碳方面均取得了一定的经验,具有一定的共性和借鉴性[22]。大湾区可以参考旧金山、纽约和东京湾区等国际湾区,在绿色转型的过程中充分开发并利用生物银行、绿色债券、生态环评引入融资授信的绿色金融手段。

例如,旧金山湾区通过政策引导、经济和立法手段推动当地节能减排,制定了美国最严格的绿色建筑标准机节能环保的政策补贴;东京湾区从上世纪60年代开始,通过贷款和财税减免等金融手段,逐步实现了资源消耗型向低耗能新兴产业的转型。

在具体分析了制造业、交通行业和建筑行业具体减排潜力与路径后,我们也更加清楚地看到大湾区绿色低碳转型资金缺口依然巨大。各行业该如何利用大湾区的金融优势、灵活运用各类金融手段为转型夯实基础?下期推送我们将基于各行业分析,进一步探索切实可行的金融解决方案。

建筑领域情景设置说明:

本《报告》仅涵盖建筑运营过程中的排放,并建立了“自下而上”的建筑碳排放模型。根据大湾区各地市近年的统计年鉴,使用人口、人均建筑面积、燃料的能源消耗,燃料和电力的排放系数。在对大湾区的公开数据、建筑标准、政策分析基础上,情景设置主要考虑建筑能耗强度、能耗结构、清洁能源渗透率以及经济发展和人口增长等因素对碳排放的影响3。

|

注1:《深圳市居住建筑节能设计规范(2003)》《深圳市绿色建筑评价规范(2009)》《深圳市建筑节能工程施工验收规范(2010)》《深圳市工业建筑绿色设计规范(2017)》《深圳市居住建筑节能设计规范(2018)》《深圳市绿色建筑评价标准(2018)》《深圳市绿色物业管理项目评价标准(2018)》《深圳市绿色建筑工程施工质量验收标准(2019)》

注2:HK Building Environment Assessment Method (简称BEAM Plus) 创建于1996年,是为香港高密度建筑环境量身定制的领先绿色建筑评价体系。香港绿色建筑委员会是其主要的评估机构,HKGBC(香港绿色建筑议会)和BSL(香港环保建筑协会的评估委员会)共同负责其具体认证事务。截至2022年5月,2018个项目已通过BEAM Plus评估,其中210个项目被评为最高白金级别。澳门采用中国绿色建筑与节能(澳门)协会制定的绿色建筑评级标准(澳门)(GBRS)。

注3:本课题组根据大湾区11座城市的统计年鉴估算。

参考文献

[1] 谢克昌,陈勇,赵黛青,2020. 粤港澳大湾区能源转型中长期情景研究. 科学出版社. https://books.google.com.hk/books?id=0yXMzgEACAAJ [2] 中国建筑节能协会,重庆大学,2022. 2022中国城乡建设领域碳排放系列研究报告. https://www.cabee.org/upload/file/20230104/1672820934145324.pdf [3] 住房和城乡建设部,2022. 城乡建设统计年鉴. 2022年10月12日. https://www.mohurd.gov.cn/gongkai/fdzdgknr/sjfb/tjxx/jstjnj/index.html [4] 第七次人口普查领导小组办公室,2020. 中国人口普查年鉴. 中国统计出版社. http://www.stats.gov.cn/sj/pcsj/rkpc/7rp/zk/indexch.htm [5] 香港立法会,2015. 棕地发展. https://www.legco.gov.hk/research-publications/cn/essentials-1415ise10-brownfield-development.htm [6] 清华大学建筑节能研究中心,2022. 中国建筑节能年度发展研究报告2022(公共建筑专题). 中国建筑工业出版社 [7] 广州市人民政府,2023. 881个老旧小区“换新颜”. 2023年8月. https://www.gz.gov.cn/zwfw/zxfw/gysy/content/mpost_9090285.html [8] 广州市住房和城乡建设局,2022. 广州市绿色建筑发展专项规划(2021-2035年). http://zfcj.gz.gov.cn/attachment/7/7149/7149140/8522384.pdf [9] 深圳市住房和建设局,深圳市财政委员会,2018. 深圳市建筑节能发展专项资金管理办法. 2018年6月12日. http://www.sz.gov.cn/zfgb/2018/gb1054/content/post_4987100.html [10] 深圳市住房和建设局,2021. 深圳市大型公共建筑能耗监测情况报告(2020 年度). 2021年2月. http://www.sz.gov.cn/attachment/0/804/804560/8975438.pdf [11] 思汇政策研究所,2020. 香港低碳建築: 政策建議及行動. 2020年12月. https://www.hkgreenfinance.org/research-report/decarbonising-hong-kong-buildings-policy-recommendations-and-next-steps/?lang=zh-hans [12] 香港机电工程署,2012. 建筑物能源效益条例. 2022年7月. https://www.emsd.gov.hk/beeo/sc/mibec_beeo.html [13] Hong Kong Green Building Council, 1996, BEAM Plus New Buildings. https://www.hkgbc.org.hk/eng/beam-plus/beam-plus-new-buildings/ [14] 中国城市科学研究会绿色建筑与节能专业委员会,中国绿色建筑与节能(澳门)协会,2015. 绿色建筑评价标准(澳门版). https://www.chinagbc-macau.org/file/standard.pdf [15] 黄俊鹏,高雪峰,2022. 中国绿色建筑市场发展报告. 中国建筑工业出版社 [16] 广东省人大常务会,2020. 广东省绿色建筑条例. 2020年11月27日. http://www.cnbayarea.org.cn/policy/policy+release/policies/content/post_304255.html [17] 广东省绿色建筑信息平台,2023. http://120.197.34.147/ [18] 广东省建筑设计研究院有限公司,2016. 成本制约绿色建筑政策激励成关键. 2016年8月. https://www.gdadri.com/news/industry_2227.html [19] 马彦明,2018. 既有居住建筑节能改造工作的研究及经济效益分析的思考. 经济师. 2018年02期: 256-256. [20] 蓝鲸财经,2022. 从增量市场向存量市场转变,城市更新上升为国家战略. 网易. https://www.163.com/dy/article/HJAV8FJ505198R91.html [21] IEA,2023. https://www.iea.org/energy-system/buildings [22] 杨阳,2020. 经济与生态双赢格局背景下全球湾区绿色发展模式研究. 中国科学院院刊. 035(003):322-330. |