《粤港澳大湾区深度减排路径和金融支持转型机遇》解读Ep 02:交通领域减排仍需千亿资金

2023年4月,世界资源研究所(WRI)发布《粤港澳大湾区深度减排路径和金融支持转型机遇》(以下简称《报告》),聚焦“双碳”背景下粤港澳大湾区绿色低碳转型中面临的挑战和机遇。(点击获取报告全文)我们将从制造业、建筑、交通和金融四大角度入手,对《报告》提供系列解读。

本期解读将聚焦大湾区道路交通领域。《报告》采用“自下而上”的方法对该区域道路交通实现“双碳”目标的深度减排路径进行了分析研究。

《粤港澳大湾区深度减排路径和金融支持转型机遇报告》| 图源:WRI

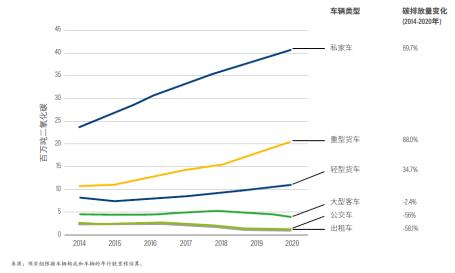

私家车和货车数量持续上涨,大湾区道路减排压力增大

2015—2020年间,大湾区道路运输车辆快速增长,导致道路交通碳排放增长了约50%。私家车、网约车1 、政府用车和企业用车的增长趋势十分明显,其中私家车数量增长了54%,年均增速达9.0%;货运车辆增长了48%,重型货车和轻型货车的年均增速分别为12%和8.1% [1]。这三类车辆不仅在大湾区交通碳排放中的占比高,增速也最快。出租车、公交车和大型客车因更换为纯电动汽车和混合动力汽车,减排效果明显。因此,严格控制并降低私家车、轻型货车和重型货车的碳排放对于解决大湾区道路交通碳达峰至关重要。

大湾区交通运输业的碳排放情况(按车型)| 图源:WRI

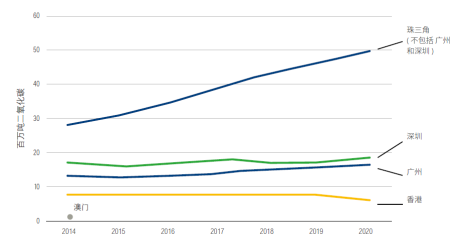

各市减排进度参差不齐,非穗港深城亟需加速

深圳和广州均已出台了燃油车限购政策,深圳每年只允许销售8万到10万辆新的燃油车,但市民购买混合动力汽车和纯电动汽车则不受限制[2]。这一政策有效抑制了道路交通对化石燃料的消费,本《报告》根据汽车保有量法和广东省统计年鉴的数据核算,2015—2020年间,深圳和广州的道路交通能耗分别增长了11%和25%,香港的道路交通能耗下降了11%,但同期非穗港深城市的交通能耗却增长了近50%。

穗港深城市

香港、深圳、广州作为粤港澳大湾区的三大都市,早在2010年联合国人类住区规划署将广州-香港-深圳(“穗港深城市”)认定为“超级都市圈”[3]。随着2019年《粤港澳大湾区发展规划纲要》印发,穗港深城市的融合更加深入,不仅体现在互联互通的基础设施上(如广深港高铁),更体现在创新要素的流动上,一批平台载体如南沙资讯科技园、深港产学研基地等陆续投用,推动三地创新要素自由流动。《2020全球创新指数》将“深圳—香港”创新集群调整成了“深圳—香港—广州”创新集群(“Shenzhen-Hong Kong-Guangzhou”innovation cluster)[4],也侧面印证了三个城市间越来越频繁和密切的创新互动。 |

香港也积极出台了一系列激励政策,推动汽车电动化,例如,2021年3月颁布《香港电动车普及化路线图》提出了2035年禁售燃油车,以及为首次更换电动车和燃油车换购电动车的车主提供税费减免[5];同时,香港政府通过一系列交通需求管理措施,控制私家车的购买和使用,构建了以轨道交通为骨干的发达公共交通服务,如征收高昂的车辆首次登记税、牌照年费、停车费和道路(隧道)通行费等[6],这些措施有效的控制了私家车的增速,2015-2020年香港私家车保有量仅增加了10.2%[7]。

尽管穗港深在交通运输领域减排方便付出了诸多努力,但从数据上看, 2015—2020年间大湾区交通运输业的能源消费总量仍然猛增了42%,主要来自非穗港深城市。这些地区尚未采取燃油车限购措施,轨道交通网络和绿色交通基础设施也不够发达,导致燃油私家车越来越多。2015—2020年,这些城市的交通碳排放量激增了61%,约为广州交通碳排放量增速的两倍、深圳的5.5倍以上。可见,做好非穗港深城市的道路交通运输领域的减排工作对大湾区按期甚至超前完成“双碳”目标至关重要。

大湾区交通运输业的碳排放(按地区) | 图源:WRI

政策引导支持仍有优化空间,交通能耗结构将迎巨变

本《报告》通过分析大湾区各城市的现行政策,认为大湾区道路交通运输在实现“双碳”目标过程中,在以下四方面还存在差距和不足:

01 非穗港深城市的电动私家车占有率仍较低,新能源私家车的渗透率亟待提高。阻碍推广的主要因素包括需求低迷、基础设施薄弱、缺乏激励政策等。以基础设施薄弱为例,大部分充电设施集中在广州、深圳两大核心城市,非穗港深城市的充电站不足严重阻碍着新能源汽车的推广应用。尽管通过提供补贴,电动车的价格更亲民,但由于充电网络的覆盖范围不足,电动车的推广一直面临着重重困难[8]。

02 部分城市“十四五”规划中设定的公共交通占比目标偏低。香港通过完善的公共交通系统,公共交通在旅客出行中的占比已达到90%[9],广州、深圳和佛山设定的公共交通的占比在2025年要达到50%以上[10][11][12]。惠州、肇庆和江门要求2025年达到35%-50%,东莞和中山还未制定公共交通占比的量化目标。

03 大湾区缺乏互联互通的铁路网络,大量货物需要通过公路运输,只有1.15%的货物通过铁路运输,远远低于9.06%的全国平均水平。大湾区拥有广州、深圳、佛山等多个货运枢纽城市,货运量将进一步增加,仅靠这些枢纽城市的努力无法抵消大湾区高度依赖且日益增长的公路运输产生的碳排放。

04 上游能源生产结构中非化石燃料占比依然较低。2018—2020年间,虽然非化石燃料(水能、核能、太阳能、风能和生物质能)占比逐步从18%提高至23%,化石燃料发电量在广东省发受电量中的占比始终保持在50%-55%左右(广东省外受电的比例约在24%-30%)[13]。氢能供应体系中绿氢占比较低,90%的氢能为煤制氢,工业副产品制氢占到7.4% [14]。

基于上述观察和分析,《报告》综合考量了新能源汽车的推广、燃油经济性的提升、运输方式的调整、年行驶里程、清洁能源在上游电力中的占比等维度,设置了不同情景假设* (具体情景说明详见文末)。

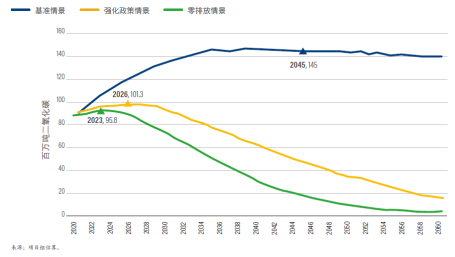

《报告》分析结果预计:

01 在“基准情景”下,大湾区道路交通运输的碳排放将继续增长,于2045年达到1.45亿吨的峰值,到2060年仍有1.40亿吨的碳排放;

02 在“强化政策情景”下,2026年实现达峰,碳排放峰值将1.01亿吨,比2020年水平增长31%;到2060年降至2000万吨,比2020年水平低80%;

03 在“零排放情景”下,大湾区交通运输业的碳排放将会在2023年达到9580吨的峰值,到2060年减排幅度接近100%。

不同情景下大湾区交通运输业的碳排放预测 | 图源:WRI

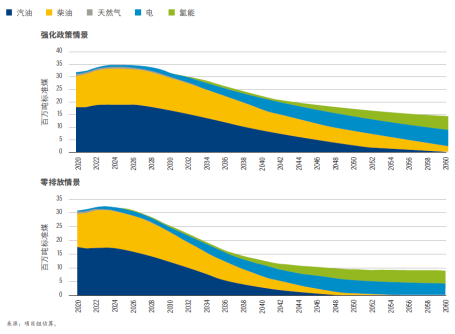

具体来看,受新能源汽车推广与替代政策影响,在“强化政策情景”和“零排放情景”下,大湾区交通运输业的汽油和柴油消费量将在碳达峰后双双出现迅速下降,电力和氢能的消费量将分别于2050年和2041年超过汽油和柴油,成为大湾区交通运输业主要的能源供给方式。这意味着大湾区道路交通运输的需要新建大量的基础设施,满足未来需求,如新能源汽车充电站和货车的加氢站,尤其是在新能源汽车飞速发展的地区(如广州和深圳)。同时,大湾区要对现有的电力和氢能供应基础设施进行评估,考虑对未来新能源汽车和氢燃料电池货车推广与替代的支撑能力。

“强化政策情景”和“零排放情景”下大湾区交通运输部门的能源结构 | 图源:WRI

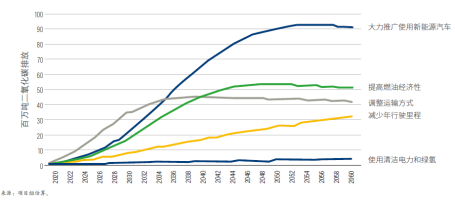

《报告》测算了单一措施在“零排放情景”下相对“基准情景”的减排量大小2。结果显示,“零排放情景下”,调整运输方式可以在短期内(2020-2030年)带来最为立竿见影的减排效果,中长期(2030-2060年)来看,推广普及新能源汽车能带来的减排的效果更为显著。

造成该差异的主要原因之一是由于大湾区私家车保有量基数大、增长快,同时新能源汽车的销量占比有限,因此短期内需要通过运输方式的调整减少私家车的使用(如,扩大公共交通服务、鼓励绿色出行等),降低道路交通的碳排放。从中长期尺度来看,随着大力推广使用新能源汽车的措施落实,新能源汽车的减排潜力将加快释放,但随着大部分车型实现保有量的完全新能源替代,新能源车推广的减排潜力在2050年也逐渐达到平台期。

“零排放情景”下大湾区单一措施的减排潜力 | 图源:WRI

大湾区道路运输的转型投资需求约为2000亿~7000亿美元

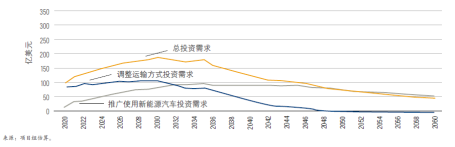

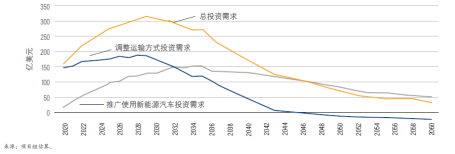

《报告》数据分析显示,对大湾区道路交通运输业投资应在短期和中长期分别优先考虑其最有效的脱碳路径:推广使用新能源汽车和调整运输方式。在“强化政策情景”和“零排放情景”下,到2060年,道路交通运输业所需投资分别约为2000亿美元和7000亿美元。

推广使用新能源汽车包括激励购买和使用新能源车,并建设充电站、加氢站等配套基础设施。短期内,推广新能源汽车的减排边际成本较高,在“强化政策情景”和“零排放情景”下分别约为700美元/吨二氧化碳和760美元/吨二氧化碳。随着新能源汽车制造技术的进步和产业供应链的成熟,新能源汽车的制造成本将逐渐降低,中长期的边际减排成本将分别降至约133美元/吨二氧化碳和127美元/吨二氧化碳。

调整运输方式需要对公路、铁路和水运等基础设施的大量投资建设,在短期内,其成本增长曲线将比推广使用新能源汽车更陡峭。但长远来看,实施运输方式调整政策例如“公转铁”、“公转水”、“公交优先”等带来的减排效果显著,因此到2045年前后运输方式调整的减排成本接近于零甚至到达负值。在“基准情景”和“零排放情景”下,减排的短期边际成本分别为813美元/吨二氧化碳和812美元/吨二氧化碳,而中长期边际成本分别降至60美元/吨二氧化碳和22美元/吨二氧化碳。

从投资需求曲线看,采取更加积极的减排措施,虽然短期内的资金需求大,但同时减排效益更加明显,碳减排的边际成本并没有因为采取积极减排措施而大幅上升,并且实施积极措施在中长期的碳减排边际成本更低。大湾区各地市可以根据自身的政府财力和金融禀赋,采取较为积极的减排措施,推动公共和私营资本入场,激励新能源车的替代和建设新能源汽车的基础设施,加快大湾区道路交通业的低碳转型。

“强化政策情景”下对大湾区道路运输投资需求的估算 | 图源:WRI

“零排放情景”下对大湾区道路运输投资需求的估算 | 图源:WRI

推动大湾区道路交通脱碳的建议

01 进一步提高新能源汽车渗透率。考虑到非穗港深地区的私家车增速较快,广东省政府层面有必要支持大湾区的非穗港深地区的新能源私家车推广工作,一是大力建设新型新能源汽车充电基础设施,基础设施不完善是阻碍新能源汽车发展的重要原因之一,加大土地供应、电网、基础设施的保障力度等;二是支持新能源汽车产业链重点企业组织实施关键领域和核心环节研发创新、产业化、产业配套服务体系建设项目,鉴于部分新能源物流车已具备经济性,广州和深圳有关部门可以考虑在“十四五”期间开展推广新能源物流车,提出发展目标及措施。

02 加快运输方式的调整,提高“公转铁”、“公转水”的发展水平。一是提升铁路运能、升级水运系统,利用广州港、深圳港的优势,协调周边城市围绕港口实现运输方式调整,加快发展“公转铁”、“公转水”等多式联运,加快物流枢纽和内陆港建设,推动多式联运服务与装备标准化。二是大湾区有条件的城市借鉴广州和深圳的经验,加速轨道交通和BRT建设、优先绿色出行、制定更加严格的小汽车需求管理措施,通过“出行即服务”加强城际铁路、城市轨道交通与城市内其他绿色交通模式之间的接驳。

03 利用产业优势,促进中重型货车的减排。一是大湾区应发挥在汽车产业上的优势,集中技术力量,缩减新能源货车的创新成本,制定节能标准,促进节能技术的发展。二是梳理中重型新能源货车的推广路线图,例如,大湾区的港口工厂等封闭场景,以及市内和城际的短途运输场景都具备推广新能源货车的可行性。三是广东省统筹安排财政资金,出台补贴政策,支持新能源货车的在重点城市、典型场景的推广应用。

下一期我们将关注建筑领域,继续探索大湾区脱碳之路,敬请期待!

《报告》情景设置说明:

对于大湾区的道路交通,《报告》采用“自下而上”的方法,根据大湾区各地市的统计年鉴和中国汽车能耗数据库,使用汽车保有量法核算道路交通的能耗和碳排放。在对汽车保有量、大湾区内公路运输情况的预测、减排政策的分析以及现有文献的基础上设计了相关情景,选择关键参数设置了“基准情景”、“强化政策情景”、“零排放情景”3。

|

注1:网约车主要指客户雇佣司机把他们带往精准的目的地,具体操作方式包括从路上约出租车,在电话上叫车,或者从app应用程序上以虚拟方式叫车和司机。

注2:测算单一措施的减排潜力可以排除各项措施之间在减排效果上的相互关联影响,更好的凸显某一措施的重要性。

注3:以下情景描述仅列举部分核心参数设定,具体参数设定请见《报告》附录C。

参考文献 [1] 广东省统计局,2021. 广东省统计年鉴2021. 2021年10月8日. http://stats.gd.gov.cn/gdtjnj/content/post_3557537.html [2] 深圳市人民政府,2019. 深圳市小汽车增量调控管理暂行规定. https://xqctk.jtys.sz.gov.cn/zxgd/ [3] 联合国人类住区规划署,2010. 世界城市状况报告 2010/2011——弥合城市分化. 2014年9月. https://unhabitat.org/sites/default/files/download-manager-files/SOWC2010-11cn.pdf [4] 世界知识产权组织,2020. 2020年全球创新指数——谁为创新出资?. 2020年. https://tind.wipo.int/record/42328/files/wipo_pub_gii_2020.pdf [5] 香港运输署,2021. 电动车首次登记税的宽减安排. 2021年2月. https://www.td.gov.hk/sc/public_services/licences_and_permits/vehicle_first_registration/new_frt_concessions_for_electric_vehicles_2018/index.html [6] 薛露露,宋苏,奚文怡,蒋小谦,姚俊业,Sawhney S.,2022. 迈向零排放:香港道路交通减排路径, 2022年9月. https://wri.org.cn/research/decarbonising-hong-kongs-roads [7] 香港运输署,2022. 香港运输署——车辆登记及领牌. 2022年. https://www.td.gov.hk/en/transport_in_hong_kong/transport_figures/vehicle_registration_and_licensing/index.html [8] 广东省能源局,2021. 广东省电动汽车充电基础设施发展“十四五”规划. 2021年12月27日. http://drc.gd.gov.cn/snyj/tzgg/content/post_3960313.html [9] 香港环境及生态局,2017. 香港气候行动蓝图2030+. https://www.hkgbc.org.hk/eng/engagement/file/ClimateActionPlanEng.pdf [10] 广州市交通运输局,2021. 广州市交通运输“十四五”规划. 2021年9月. https://www.cnbayarea.org.cn/policy/policy%20release/policies/content/post_612930.html [11] 深圳市交通运输局,2022. 深圳市综合交通“十四五”规划. 2022年2月. http://jtys.sz.gov.cn/zwgk/xxgkml/ghjh/fzgh/content/post_9585397.html [12] 佛山市人民政府办公室,2021. 佛山市交通发展“十四五”规划和佛山市高快速路网规划(2021—2035年).2021年12月. http://www.foshan.gov.cn/gkmlpt/content/5/5139/post_5139179.html#38 [13] 广东电力交易中心,2022. 广东电力市场2021年年度报告. 广东电力交易中心. https://pm.gd.csg.cn/views/page/xwzx-Cont-10902.html [14] 谢鹏程,彭澎,王子椽,等. 2022. 粤港澳大湾区分布式光伏和氢能的发展与投融资现状、挑战和建议. https://wri.org.cn/research/GBA_DRE [15] Wu, T., H. Zhao和X. Ou. 2014. “Vehicle Ownership Analysis Based on GDP per Capita in China: 1963–2050”. Sustainability 6 (8): 4877–99. doi:10.3390/su6084877. [16] 林晓芳,徐伟嘉,李熙莹和马金玲,2019. 广东省车辆存活概率曲线及规律. 中山大学学报:自然科学版 58 (1): 9. [17] 国务院,2020. 新能源汽车产业发展规划(2021—2035年). 2020年10月20日. http://www.gov.cn/zhengce/content/2020-11/02/content_5556716.htm. |