COP27进行时 | 《巴黎协定》以来中、美、欧能源与交通行业气候行动进展

从格拉斯哥到沙姆沙伊赫,世界局势产生了深刻变化,气候问题更加紧迫。

在本周拉开序幕的第27届联合国气候变化大会(COP27)上,各国将进行《巴黎协定》以来的第一次全球盘点(Global Stocktake)。全球盘点将从温室气体减排量、气候韧性建设和落实与支持手段三方面展开,基于各国提交的国家自主贡献(NDC)、适应信息通报(Adaptation Communications)、资金(Fast-start Finance Report)和透明度报告(Transparency Reports)等,以及联合国政府间气候变化专门委员会(IPCC)等机构的研究报告,考察各国上述三方面以及气候变化的经济社会影响、损失与损害方面的情况,在此基础上考虑是否应该更新NDC。

中国、美国、欧盟作为全球温室气体排放量最高的三大经济体,它们的气候行动影响着全球1.5℃目标的实现。2021年,中国、美国、欧盟的GDP占全球GDP总量的60%;三大经济体共排放约180亿吨二氧化碳,占全球二氧化碳排放总量的56.2%。

COP26以来,中国正在建立并逐步形成了从中央到地方、涵盖各个领域的“1+N”政策体系;美国在2021年11月更新了NDC,并将其纳入新出台的2050年长期气候战略(Long-Term Strategy),通过陆续发布《基础设施投资和就业法案(Infrastructure Investment and Jobs Act)》、《美国竞争法案(COMPETE)》、《通胀削减法案(Inflation Reduction Act)》在内的多个立法,向各部门分配明确的资金应对气候变化;欧盟在2019年的《绿色协议(Europe Green Deal)》的基础上,通过立法确保实现减排目标,并为应对能源危机颁布了进一步的可再生能源计划(REPowerEU)。

自2015年《巴黎协定》以来,全球温室气体排放量有所下降,这主要得益于可再生能源和新能源汽车的迅猛发展。总体来看,中、美、欧在推广可再生能源和新能源汽车领域设定了各自的目标,通过不同性质和力度的政策工具做出了各自的努力。

本文旨在对上述三大经济体在能源和交通两个重点行业自2015年《巴黎协定》以来的气候行动进展进行初步梳理。

重点部门表现

能源部门

“清洁转型”与“能源安全”已成为国际能源发展的关键词。纵观全球,可再生能源装机与发电连年攀升,但生产与消费仍主要依赖化石能源。在全球能源危机的背景下,能源电力安全保供的重要性被凸显,特别是2021年俄乌冲突的爆发加剧了区域能源市场的不稳定性。本文将从能源生产、消费和电力发展角度对能源部门现状作出展示。

1. 三大经济体对化石能源依赖度高, 总量逐年上升

化石能源逐步退出是实现净零排放目标的前提与首要任务。当前,中、美、欧化石能源产量与消费量仍处于高位,且2015年以来中、美呈现上升趋势。

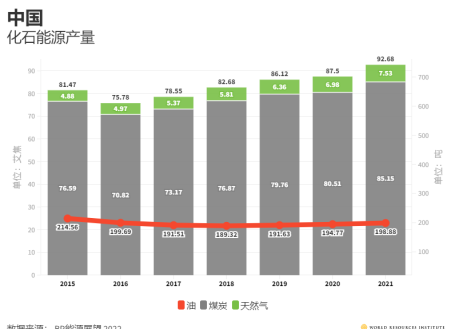

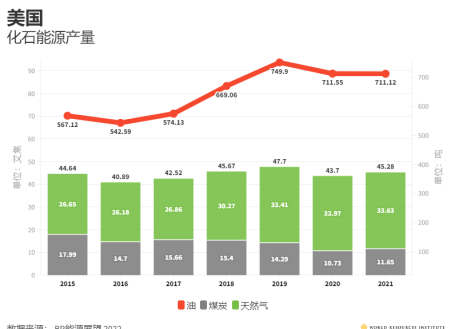

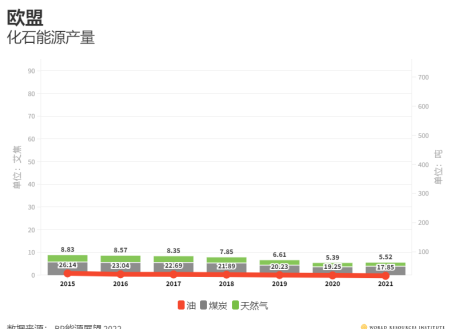

从生产端看,由于资源禀赋不同,中、美、欧的化石能源产量在处于高位的同时各有侧重:中国高度依赖煤炭,美国依赖油品和天然气,欧盟整体化石能源产量低且在逐年下降。中国煤炭产量在2021年有较快增长,达到41亿吨,这主要是由于能源保供促使地方释放大量煤炭产能。美国油产品产量先增后降,2019年一度达到750吨。

图片依次是中国、美国、欧盟化石能源产量对比 | 图源: WRI

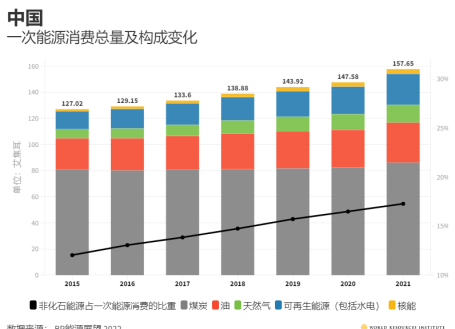

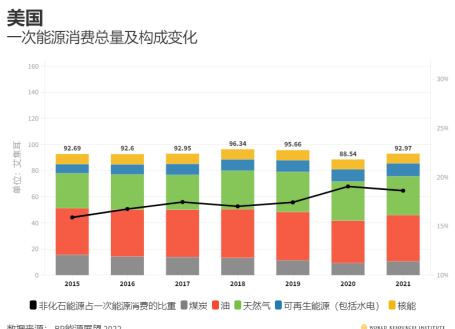

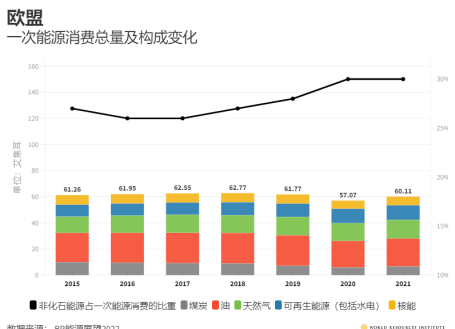

消费端看,中、美、欧的一次能源消费均主要依靠化石能源,但化石能源比重都在下降。中国化石能源消费中煤炭占比最高,2021年达到55%,化石能源消费占一次能源消费比重从2015年的88%稳步降低至2021年的82%,与《“十四五”可再生能源发展规划》中要求“2025年非化石能源消费比重达到20%左右”的要求还有一定距离。美国一次能源消费主要依赖油品和天然气,2021年二者占比超过70%,化石能源利用率有所下降;欧盟一次能源消费总量低且连年下降,其中化石能源消费占比在三大经济体中最低,2021年降至70%,主要依赖油品和天然气。

图片依次是中国、美国、欧盟一次能源消费情况变化对比 | 图源: WRI

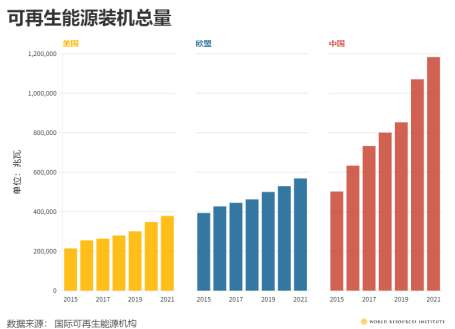

2. 可再生能源领域政策发力,装机总量连年攀升

在淘汰化石能源的基础上,中、美、欧三大经济体在扶持可再生能源发展领域持续发力、进步显著,并对未来清洁发展制定了更有雄心的计划。根据中国《“十四五”可再生能源发展规划》,到2030年,中国风电、光伏总装机容量将达到12亿千瓦以上;欧盟委员会制定了《欧洲廉价、安全、可持续能源联合行动》以减少成员国对俄罗斯天然气的依赖,加速欧洲向可再生能源过渡;美国2023财年的预算报告中,预计将投入约450亿美元应对气候危机,包括清洁生产、清洁能源和能源效率等。

图源: WRI

2015年以来,美国、欧盟的可再生能源装机量平稳增加。截至2021年,美国可再生能源累计装机325吉瓦,占总装机量近30%。2020-2021年可再生能源新增装机32吉瓦;截至2021年,欧盟可再生能源累计装机近490吉瓦,占总装机量的53%;中国可再生能源装机总量和历年新增装机量领先,2020-2021年增速加快。截至2021年,中国可再生能源累计装机1020吉瓦,以水电和风光为主,2020-2021年新增装机量占全国新增装机总量的72%。

图源: WRI

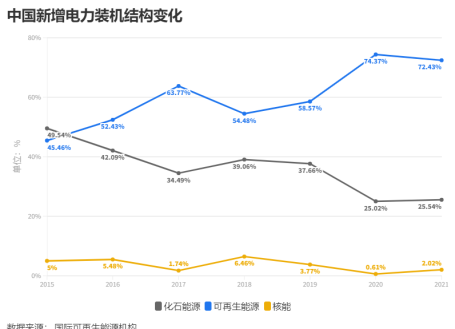

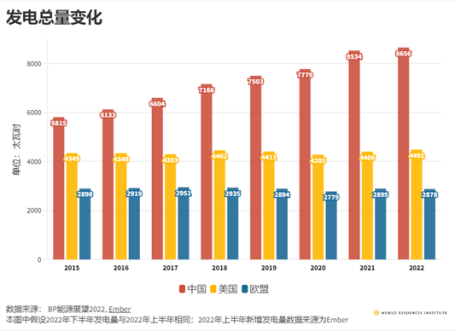

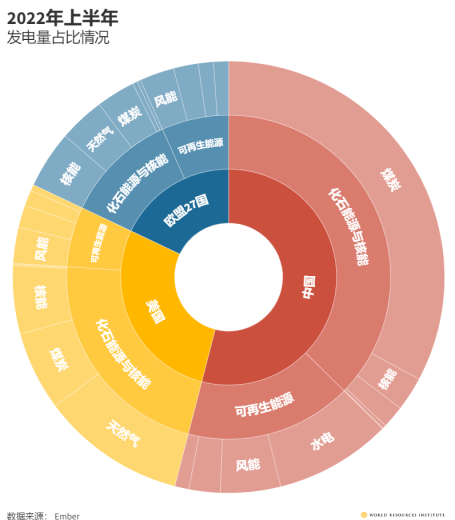

3. 化石能源发电仍占大头,可再生能源发电量不断增加

加速的电气化进程将在未来持续增加电力消费,保证可再生能源发电量总量和占比提高对清洁转型意义重大。中国自2015年以来发电量一直呈上涨趋势,2022年上半年已超过美国、欧盟之和。假设2022年下半年与上半年发电量持平,2015年至2022年中国发电量将由5.8万亿千瓦时增至8.7万亿千瓦时,涨幅超过48%,2022年中国可再生能源发电量占比将达33%;美国发电总量基本不变。化石能源中以天然气发电为主,2022年占比将近40%,可再生能源发电占比23%;欧盟发电总量略有下降。化石能源发电以煤炭和天然气为主,可再生能源发电占比将在2022年接近40%。

图源: WRI

图源: WRI

交通部门

全球新能源汽车发展势头迅猛,欧盟各国起到领头羊的作用,中国则是近几年快速发展的代表。近年来中、美、欧对新能源汽车产业的支持政策不断加码,新能源汽车产量、销量和保有量方面都进步飞快。

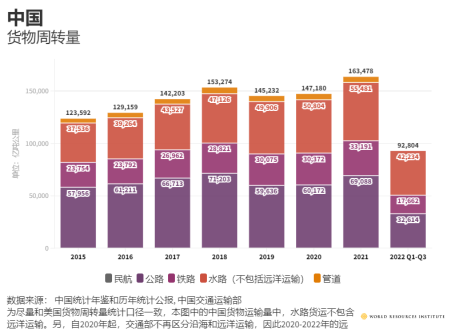

1. 各国交通运输需求呈向好态势

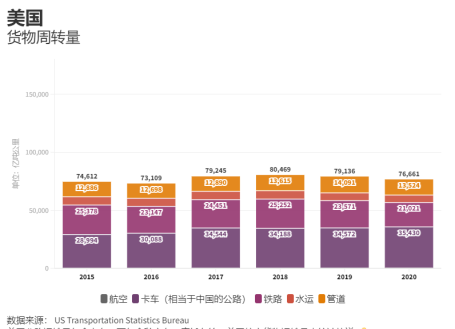

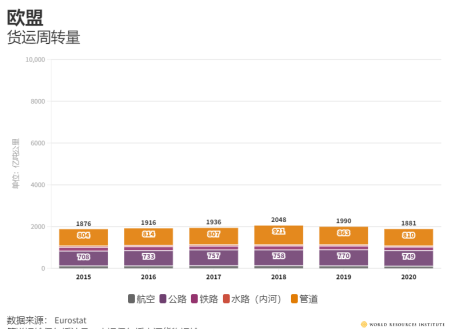

总体来看,疫情对中国的货运周转量影响有限,交通运输需求波动上升,趋势向好。2019-2021年中国全社会货运周转量(水运中不含远洋运输)上升,增长率为12%。其中,公路运输占比由41%升至42%。2019-2020年,美国货物周转量有所下降。其中,公路货运周转量占比由43%上升至46%。特别地,由于一部分油气等大宗商品使用管道运输,美国管道运输在货运运输结构占比稳定在17%,高于中国3%左右的水平。2020年欧盟货运周转量同样有小幅下降。

图片依次是中国、美国、欧盟货物周转量对比 | 图源: WRI

*注:由于欧盟货物周转量小,该图中的纵坐标尺度为美国的1/10。

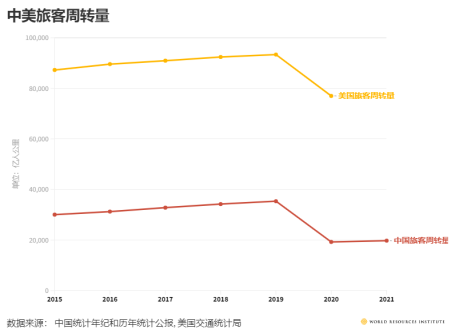

2019年开始受到疫情影响,中国和美国的旅客周转量都有下降。

图源: WRI

*注:中美旅客周转量统计口径不同;欧盟数据暂缺。

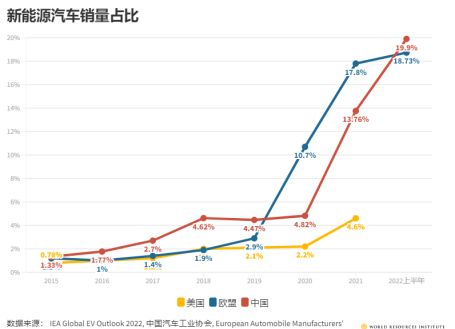

2. 全球新能源汽车发展进入“快车道”,中国实现领跑

近年来,中、美、欧都在发力推广新能源汽车。特别是2020年以来,中国和欧盟新能源汽车增势迅猛。在新能源汽车市场渗透率(即“新能源汽车在汽车销量中占比”)方面,2020-2021年中国新能源汽车渗透率13.76%,而欧盟一度达到17.8%。2022年上半年,中国新能源汽车持续爆发式增长,市场渗透率达19.9%,提前达到《新能源汽车产业发展规划(2021—2035年)》中提出的“到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右”的目标。欧盟新能源汽车推广受供应链等因素影响,增长略缓,新能源汽车渗透率达18.7%。

中国、美国、欧盟新能源汽车销量占比 | 图源: WRI

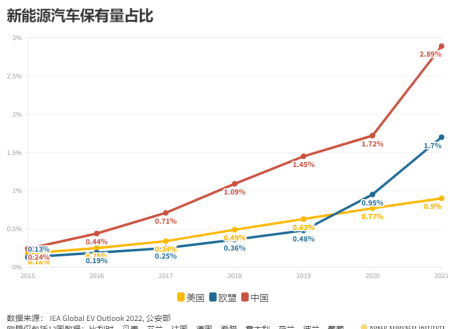

中国、美国、欧盟新能源汽车保有量占比 | 图源: WRI

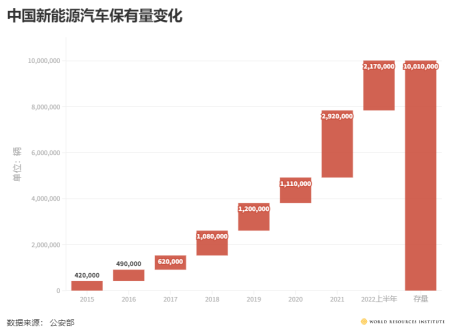

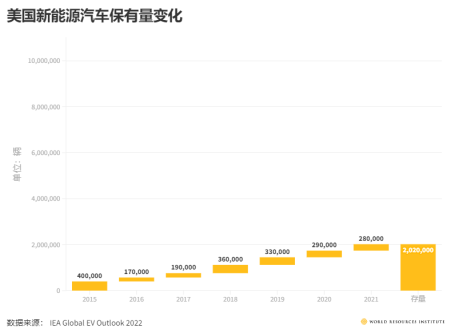

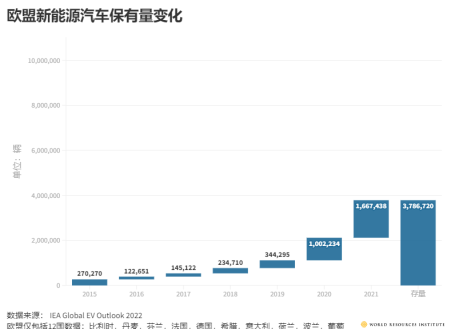

在保有量方面,截至2021年,中国新能源汽车保有量784万辆,占汽车保有量2.6%;超过欧盟新能源汽车保有量378万辆(保有量占比1.7%),超过美国保有量约200万辆(保有量占比0.9%)。

图片依次是中国、美国、欧盟新能源汽车保有量变化对比 | 图源:WRI

值得注意的是,2022年10月,欧洲议会、欧盟委员会及欧盟各成员国就修改乘用车和轻型厢式货车(vans)的二氧化碳减排目标达成一致,要求乘用车和轻型厢式货车的二氧化碳排放较2021年的水平分别下降55%和50%,并到2035年实现零排放乘用车和轻型厢式货车占新车销量的100%。这也是“Fit for 55”一揽子计划中,首个达成一致的部分。2020-2021年中国新能源汽车对欧盟新能源汽车出口量骤增,中国已经成为欧盟第二大新能源汽车进口国。

总结

综上可以看到,中、美、欧在能源、交通领域正在积极发力,三大经济体均在逐步减少对化石能源的依赖,制定了各自的可再生能源装机、发电和消费目标;新能源汽车市场占有率连年提高。

然而,现有的气候行动力度还待持续提升。目前,各国气候行动受到地缘政治、经济、疫情等多重因素的影响,全球离1. 5℃的目标仍有距离。联合国环境规划署(UNEP)报告显示,目前的气候承诺将使全球在本世纪末升温达到2.4-2.6℃。

本届COP的主题是“落实(Implementation)”, COP27上的第一次“全球盘点”是一份各国气候行动进展的初步答卷,同时也是敦促各国加大行动力度的催化剂。我们期待看到三大经济体在已有的中国“1+N”体系、美国的《通胀削减法案》和欧盟的“Fit for 55”一揽子计划下、朝着1.5℃目标努力的过程中,展现更有实效的气候领导力。