GHGP | 六问六答:速览温室气体核算和企业气候信息披露进展

温室气体排放信息披露,不仅是气候变化减缓和问责的重要手段,也是实现雄心勃勃减排目标的关键步骤。为了避免气候变化带来最严重的影响,全球温室气体排放量需要在2030年前减少近一半[1],并尽早实现净零排放[2],而这千里之行正始于温室气体核算。

回溯历史,温室气体(GHG)核算的开端可以追溯至20世纪90年代末。近年来,随着全球对气候问题的空前关注,一系列自愿及强制性的企业气候信息披露规则相继出台,温室气体核算的受关注程度呈指数级上升。

2024年3月,美国证券交易委员会(SEC)发布了气候相关信息披露新规,要求企业披露对投资者具有财务重要性的温室气体排放信息。欧盟《企业可持续发展报告指令》(CSRD)[3] 也已于2023年生效,规定在欧洲运营的公司自2025年开始披露其排放信息。同年,国际可持续发展准则理事会(ISSB)[4] 也推出了自愿性的《国际财务报告准则可持续披露准则第2号–气候相关披露》(IFRS S2)[5] ,目前已有多个国家强制实施,多个国家正考虑跟进。值得注意的是,全球近400家组织 [6] 已承诺推广或采纳ISSB的可持续披露标准(包括IFRS S2)。

本文将通过六问六答,帮助您了解这个快速发展的关键领域:

1. 什么是温室气体核算(GHG Accounting)?

温室气体核算,也称碳核算(因为二氧化碳是最常见的温室气体),是指使用标准化方法来测算温室气体排放,并根据既定的标准进行报告。这些标准化方法让公司、政府及个人都能够核算其活动所产生的温室气体排放量,无论是通过自身运营产生的直接排放,还是其上游供应链和下游客户而产生的间接排放。

在所有核算主体中,企业的温室气体核算尤为重要,因为它们是温室气体排放的主要来源。据CDP全球环境信息研究中心在2017年公布的一份报告 [7] 显示,仅100家企业的排放量就能占到全球工业温室气体排放总量的70%。

2. 企业温室气体核算和排放披露是如何起步的?

在过去25年间,许多活动和倡议都推动了企业温室气体核算和报告的发展。1997年《京都议定书》(Kyoto Protocol)[8] 的签署标志着全球脱碳需求的到来,为37个国家和欧盟 [9] 引入碳减排目标铺平了道路。

当时,对于企业如何核算其自身的温室气体排放,尚无统一指引。1998年,世界资源研究所(WRI)和世界可持续发展工商理事会(WBCSD)率先共同发起了温室气体核算体系(GHG Protocol)[10] 。作为非政府组织和企业合作的产物,该体系旨在建立标准化的温室气体核算方法,满足全球对统一方法体系的需求。如今,温室气体核算体系的“三个范围”框架已成为企业温室气体核算的基石。

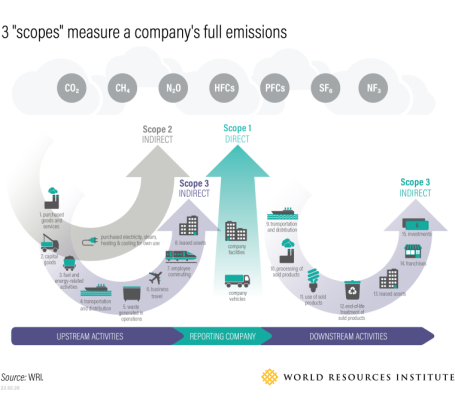

3. 企业应核算和披露哪些温室气体排放?

企业为了全面评估自身对气候的影响,不仅需要测算自身运营所产生的直接排放,还需要测算在采购原材料和售出产品使用过程中的间接排放。估算一家企业的温室气体排放总量,需评估以下三个范围:

- 范围1指企业拥有或控制的排放源产生的直接温室气体排放。这些排放通常发生在现场,例如,卡车行驶过程中柴油的燃烧或者燃煤机组发电。

- 范围2是指外购的电力、蒸汽、供热和制冷所产生的间接温室气体排放。例如,电力用户的范围2排放,实际上是发电企业的范围1排放。

范围3是指企业上下游活动产生的间接温室气体排放。这些排放发生在企业控制范围之外,与其价值链相关。例如,手机用户给手机充电时产生的间接排放,属于手机制造商下游的范围3排放。同样,手机零部件生产制造所产生的排放,则是手机制造商上游的范围3排放。

4.温室气体核算和企业气候披露为何如此重要?

通过标准化的方法来核算和报告温室气体排放,企业得以识别可减少碳足迹的潜在领域,并为全球碳减排努力添砖加瓦。温室气体核算还有助于企业识别与价值链排放相关的风险和机遇,与价值链合作伙伴联手,共同管理温室气体排放并参与碳市场。

准确可靠的温室气体核算和报告可以提振利益相关者和投资者对企业可持续发展实践和未来前景的信心。核算标准也是企业自愿和强制排放披露及设定减碳目标的基石。

越来越多的企业正积极加入诸如科学碳目标倡议”(SBTi)[11]、CDP全球环境信息研究中心[12](前身为“碳信息披露项目”)等倡议。这些倡议均采用温室气体核算体系的标准来跟踪和报告进展。2022年,超过18,700家公司[12]通过CDP提交了气候信息披露,较2021年增长了42%,比2015年签署《巴黎协定》时增加了233%以上。2022年,2151家组织机构[13]通过SBTi倡议设定了科学碳目标。自2015年SBTi成立以来,承诺制定科学碳目标的组织数量已增长了2000%以上。

- GHGP更新升级进行时

目前,温室气体核算体系企业系列标准[14]正在进行修订。在2022年11月至2023年3月期间,温室气体核算体系对外征求意见,作为其企业标准和指引进行更新的依据。本次修订是为了确保企业能够基于严格可靠的核算标准,测算、规划并跟踪温室气体排放进展,从而实现符合将全球温升控制1.5°C以内这一总目标的科学碳目标和净零排放目标。目前,温室气体核算体系秘书处也正在制定并更新企业标准的工作计划。

另外,温室气体核算体系还在制定新的《土地利用与移除指南》(Land Sector and Removals Guidance),旨在解释公司应如何核算和报告在温室气体清单中来自土地管理、土地利用变化、生物源产品、二氧化碳移除技术及相关活动的温室气体排放和移除。

5.温室气体核算和企业排放披露是强制的吗?

温室气体报告对于一些企业来说是强制性的,这取决于他们在哪里开展业务。近年来,全球许多国家已将温室气体报告纳入法律体系。

例如,2023年7月,欧盟委员会通过了《欧洲可持续发展报告标准》(European Sustainable Reporting Standards,简称ESRS)[15] ,适用于所有在欧盟上市、受《企业可持续发展报告指令》(Corporate Sustainability Reporting Directive,简称CSRD)[16] 约束的大型公司。ESRS参考了温室气体核算体系的标准,预计将对欧盟50,000家公司构成影响。

另一个例子是2023年10月签署生效的加利福尼亚州《气候披露责任法》(Climate Disclosure Accountability Act)[17] 。根据这一法案,加州空气资源委员会需制定并实施相关法规,要求在加州运营且年营收超过10亿美元的公司,自2026年起必须公开披露其范围1和范围2的排放,自2027年开始披露范围3的排放。

还有一些国家选择使用自愿报告框架来创建报告要求。例如,土耳其 [18]、尼日利亚[19]和巴西[20]正将IFRS S2标准纳入监管框架,要求在这些国家的企业披露其范围1、2和3的排放。新西兰[21]、菲律宾[22]、新加坡[23]等政府也表示有意或已经强制执行IFRS S2标准。预计IFRS S2标准将影响全球10万至13万家企业[24]。

6. 企业温室气体核算的未来发展趋势是什么?

2025年,欧洲上市的大型公司将需要根据ESRS发布第一份可持续发展报告,中小型企业需要在2026年进行发布。

从2026年开始,根据SEC气候相关信息披露新规,美国大型上市公司必须报告其对投资者有重大影响的范围1和范围2排放。SEC新规终稿已于2024年3月6日获批发布。草案原本要求企业对所有三个范围进行排放信息披露,但SEC新规终稿有所放宽,未对报告实体披露范围3排放做出要求。

本文最初发表于2024年3月4日,已根据2024年3月6日发布的SEC新规终稿进行了更新。

原文作者 / Kyla Aiuto, Sarah Huckins, Hannah Momblanco

参考文献

[1] https://www.ipcc.ch/report/ar6/wg3/

[2]https://www.wri.org/insights/net-zero-ghg-emissions-questions-answered

[3]https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en#legislation

[4]https://www.ifrs.org/groups/international-sustainability-standards-board/

[5]https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/

[6]https://www.ifrs.org/ifrs-sustainability-disclosure-standards-around-the-world/cop28-declaration-of-support/

[7]https://www.cdp.net/en/articles/media/new-report-shows-just-100-companies-are-source-of-over-70-of-emissions

[8]https://unfccc.int/kyoto_protocol#:~:text=In%20short%2C%20the%20Kyoto%20Protocol,accordance%20with%20agreed%20individual%20targets.

[9]https://unfccc.int/sites/default/files/resource/docs/cop3/l07a01.pdf#page=24

[10]https://ghgprotocol.org/?ap3c=AGWoPWfYwsW-j9AAAGZJ7fH4RUtEALqAPIHdC8LImAAkdS2hkQ

[11]https://sciencebasedtargets.org/reports/sbti-monitoring-report-2022

[12] https://www.cdp.net/en/companies/companies-scores

[13]https://sciencebasedtargets.org/reports/sbti-monitoring-report-2022

[14]https://ghgprotocol.org/standards?ap3c=AGWoPWfYwsW-j9AAAGZJ7fH4RUtEALqAPIHdC8LImAAkdS2hkQ

[15]https://finance.ec.europa.eu/news/commission-adopts-european-sustainability-reporting-standards-2023-07-31_en

[16]https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32022L2464

[17]https://leginfo.legislature.ca.gov/faces/billTextClient.xhtml?bill_id=202320240SB253

[18]https://www.linkedin.com/posts/international-sustainability-standards-board_cop28-issb-issbatcop28-activity-7139963951844356096-Inbp/?utm_source=share&utm_medium=member_desktop

[19]https://businessday.ng/news/article/nigeria-becomes-first-african-country-to-adopt-ifrs-s1-ifrs-s2-standards/

[20]https://www.ifrs.org/news-and-events/news/2023/10/brazil-adopts-issb-global-baseline/

[21] https://www.xrb.govt.nz/dmsdocument/4770

[22] https://www.sec.gov.ph/#gsc.tab=0

[23]https://www.reach.gov.sg/Participate/Public-Consultation/Accounting-and-Corporate-Regulatory-Authority/public-consultation-on-turning-climate-ambition-into-action-in-singapore--recommendations-by-the-sustainability-reporting-advisory-committee

[24]https://www.reuters.com/sustainability/global-securities-watchdog-backs-new-company-climate-disclosures-2023-07-25/