中国分布式光伏:发展与挑战

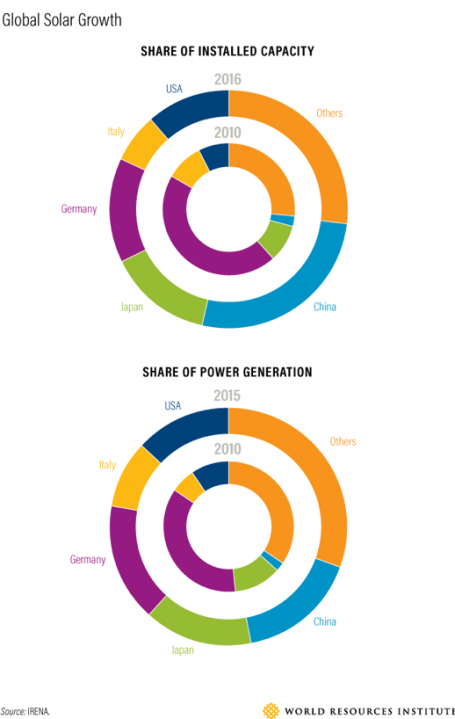

2010年以来,全球太阳能光伏发电呈现爆发式增长,年增长率达40%。中国在这一领域处于领先地位,自2015年起,中国的光伏装机容量和发电量均居世界首位。

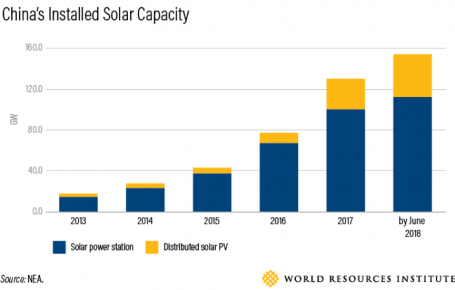

截至2017年,中国光伏装机容量达到130吉瓦,是三峡水电站的近6倍,位居世界第一。中国还提前两年实现了2020年光伏发展目标。

中国分布式光伏的增速远远快于大型太阳能电站。(分布式光伏是指在用户所在场地或附近建设安装、运行方式以用户端自发自用为主、多余电量上网的规模较小的太阳能发电系统,接网电压等级在35千伏及以下)。2017年中国新增分布式光伏发电装机容量为19.4吉瓦,比前一年高出3.6倍。2017年,中国分布式光伏发电达137亿千瓦时,足以供北京所有家庭使用7.5个月。截至今年6月底,分布式光伏累计装机容量占中国光伏发电总装机容量的27.1%。

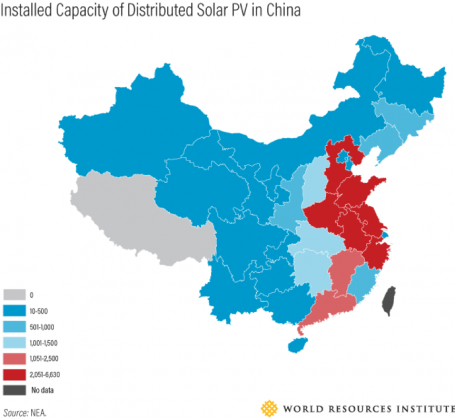

分布式光伏项目主要位于经济相对发达的华东和华南地区,这些地区的电力需求量相对较高。浙江、山东、江苏和安徽4省约占分布式光伏发电装机容量的52%。

分布式光伏之所以出现前所未有的井喷式发展,主要有四个原因:

1. 国家目标

2016年发布的《太阳能发展“十三五”规划》要求,2020年前,分布式光伏发电装机容量每年要增加10吉瓦,到2020年至少要达到60吉瓦。同期,要建立100个分布式光伏示范区,80%的新建建筑屋顶和50%的已有建筑屋顶要安装分布式光伏系统。此外,中国于2014年开始实施光伏扶贫项目,对光伏项目的初期投资给予大比例补贴(70%-80%),允许家庭免费用电并将多余电力出售给电网。

2. 激励政策

为达到国家目标,自2013年起中国在国家和地方层面出台了一系列激励措施。其中最具影响力的是分布式光伏补贴政策。

目前,国家层面对分布式光伏的补贴为0.32元/度电,除此之外,约有10个省/直辖市、36个地级市、10个县级市/区在内的地方政府也对分布式光伏项目制定了补贴政策。这些省/市多数都有太阳能电池板的生产产能,并制定了可再生能源发展目标。各地的光伏补贴标准和期限各不相同,度电补贴标准从0.05元到0.55元不等,期限从2年到20年不等。针对光伏的税收激励政策也促进了国内分布式光伏的快速发展。这些政策组合,吸引了大量资本进入这一领域。

3. 成本下降,能效提升

由于成本持续下降,分布式光伏项目对民营资本的吸引力不断增强。2010年至2017年,全球光伏组件的平均价格下降了79%;同时,技术进步促使光伏转换效率逐步提高。由于上述因素的影响,2017年中国光伏度电平均成本约为0.5元,比2010年降低了75%。成本持续下降,吸引了越来越多的企业投资分布式光伏项目。

4. 盈利性商业模式

中国工商业用电价格远远高于居民生活用电价格。因此,如果企业能以自发自用的模式开发分布式光伏项目,就能节约大量电费。与此同时,其他各种多样化的应用也在不断涌现。“光伏+”,包括光伏农业、光伏渔业、光伏畜牧业等项目都展现出发展潜力。

未来趋势

2017年中国分布式光伏发展迅猛,但2018年以来频繁的政策变动使得今年分布式光伏能否延续去年的辉煌变得捉摸不定。

考虑到可再生能源补贴资金的缺口持续扩大,而同时光伏项目的投资成本在快速下降,中国政府加快了光伏项目去补贴的进程。年初,对于2018年1月1日以后投运的、采用“自发自用、余量上网”模式的分布式光伏发电项目,全电量度电补贴标准降低0.05元;5月底再次降低0.05元,此外,明确全年仅安排1000万千瓦左右规模用于支持分布式光伏项目。而今年上半年的新增分布式光伏项目已达12.2吉瓦。

面对新的形势,分布式光伏项目开发商面临三种选择:1)依靠地方补贴支持。但是一些地方前几年出台的补贴政策即将到期,尚未明确是否继续补贴或者出台新的支持政策。2)等待明年的指标。但是明年是否还会有补贴,补贴额度是多少,目前都不明确。3)放弃补贴。不管选择哪一条,为了不受建设规模的限制,企业需要探索新的盈利模式。

在上述挑战面前,新的试点项目可能会带来机遇。国家能源局正在推进的分布式发电市场化交易试点项目,对电力生产商和消费者而言都是双赢的解决方案。试点项目有三个模式:分布式发电市场化交易试点提出了三种模式:一是直接交易模式。分布式发电项目与电力用户进行电力直接交易,向电网企业支付“过网费”。二是委托电网企业代售电模式。三是电网企业按标杆上网电价收购模式。

由于分布式发电市场化交易目前的方案将影响电网企业的传统业务,减少其收入和盈利,电网企业的行动并不积极。但是,随着电网企业向综合能源服务提供商转型,它们可通过旗下的能源服务子公司投资分布式光伏项目。这将成为推进分布式光伏项目持续发展最具潜力的路径。